Chapitre 4 Comment expliquer les crises financières et réguler le système financier ?

4.1 Sensibilisation

Le samedi 7 février 2009, peu avant l’aube, 3 582 pompiers sont intervenus sur l’ensemble du territoire de l’État australien du Victoria. Ce jour-là, les feux de brousse ont dévasté 400 000 hectares, détruit 2 056 maisons et ôté la vie à 173 personnes. Les Australiens ont qualifié cette journée de « Samedi noir » (Black Saturday, en anglais).

Cependant, ce matin-là, aucune alerte d’incendie n’avait été lancée. Comment les pompiers de l’État du Victoria ont-ils donc été alertés ? Ils l’ont été grâce à un indicateur appelé l’indice de danger d’incendie de forêt de McArthur (McArthur Forest Fire Danger Index ou FFDI, en anglais) qui, la veille, avait dépassé ce qui était (jusque-là) son niveau maximal calibré à 100, un niveau qui avait été atteint seulement lors des feux de brousse de janvier 1939. Lorsque cet indice est supérieur à 50, il indique un danger « extrême ». Une valeur excédant 100 représente un danger « catastrophique ». Le 6 février 2009, l’indice FFDI avait atteint 160.

Ce n’était pas une simple étincelle ou un éclair qui avait causé le Samedi noir. Tous les jours, des étincelles provoquent des petits feux de brousse et, pour cette seule journée, la Commission royale signala 316 cas distincts de feux d’herbe, de broussaille ou de forêt. Ce sont des circonstances particulières qui transformèrent des feux apparemment sans réel danger en un désastre sans précédent.

Comme pour le Samedi noir, de petites causes ont parfois des conséquences très importantes. Dans le cas d’un réseau électrique, la défaillance d’un seul maillon du réseau entraîne la surcharge d’autres maillons, entraînant des coupures électriques en cascade. Les avalanches constituent un autre exemple naturel.12

- Grande Dépression

- La période de forte baisse de la production et de l’emploi dans beaucoup de pays dans les années 1930.

- crise financière mondiale

- Cette crise débuta en 2007 avec l’effondrement des prix immobiliers aux États-Unis. Les effets de la crise se firent sentir partout dans le monde puisque la croissance ralentit, le chômage augmenta et le commerce mondial recula considérablement.

On retrouve également ce phénomène d’effet papillon (petites causes aux lourdes conséquences) en économie, par exemple lors de la Grande Dépression des années 1930 ou lors de la crise financière mondiale de 2008.

- Grande Modération

- Période de faible volatilité de la production globale dans les économies avancées entre les années 1980 et la crise financière de 2008. Le terme fut suggéré par les économistes James Stock et Mark Watson et popularisé par Ben Bernanke, alors président de la Fed.

Contrairement aux feux de brousse au sud-est de l’Australie en 2009, la crise financière mondiale a pris par surprise les ménages, les entreprises et les gouvernements du monde entier. Le potentiel d’une croissance fondée sur l’endettement à créer de tels ravages fut complètement négligé durant les années précédentes de croissance stable, caractérisées par une gestion macroéconomique apparemment réussie et que l’on a appelées la Grande Modération.

- investissement

- Dépenses mises en œuvre par les entreprises pour acquérir des biens de production comme des biens d’équipement ou encore des bâtiments. Elles effectuent aussi des dépenses de recherche et développement, on parle alors d’investissement immatériel.

Les décideurs économiques à l’échelle mondiale n’étaient tout simplement pas préparés. Ils découvrirent à cette occasion qu’une longue période d’accalmie sur les marchés financiers pouvait rendre une crise plus probable. C’est un argument que l’économiste Hyman Minsky avait pourtant avancé bien avant la Grande Modération. En 1982, Minsky écrivit un ouvrage intitulé Can “It” Happen Again? (Est-ce que cela peut se reproduire ?, en français) sur le fait que des périodes de tranquillité conduisent les entreprises à recourir à des méthodes de financement de leurs investissements plus risquées. En d’autres termes, une période telle que la Grande Modération contenait les germes de la prochaine crise financière. Son avertissement fut ignoré.3

De nombreux économistes continuèrent de penser que l’instabilité économique était un phénomène du passé, jusqu’à ce que la crise éclate. C’est comme si les pompiers australiens avaient appris que l’indice FFDI avait atteint un niveau de 160, mais qu’ils n’avaient pas réagi, parce qu’ils ne pensaient pas qu’un incendie soit possible.

À quelques exceptions près, la plupart des décideurs politiques et leurs conseillers économiques continuaient de penser que le secteur financier était capable de s’autoréguler. Au lieu de se montrer plus vigilants, les économistes et régulateurs se complaisaient dans cette période d’accalmie que fut la Grande Modération.

Certaines des personnes impliquées admirent par la suite que leurs anticipations sur la stabilité de l’économie étaient erronées. Par exemple, Alan Greenspan, l’ancien président de la banque centrale américaine (la Réserve fédérale), reconnut que la crise financière avait révélé un « défaut » dans sa croyance que des marchés libres et concurrentiels garantissaient la stabilité financière.

Pour les économistes et les historiens, les événements de 2008 ressemblaient de façon inquiétante aux événements qui avaient marqué le début de la Grande Dépression de 1929. Les causes de la Grande Dépression nous apparaissent comme étant dramatiques, et ont dû être terrifiantes pour ceux qui les ont réellement vécues. Ainsi, les événements de 2008 montrent également comment le fait de ne pas tirer entièrement les enseignements de l’histoire crée les conditions de nouvelles crises.

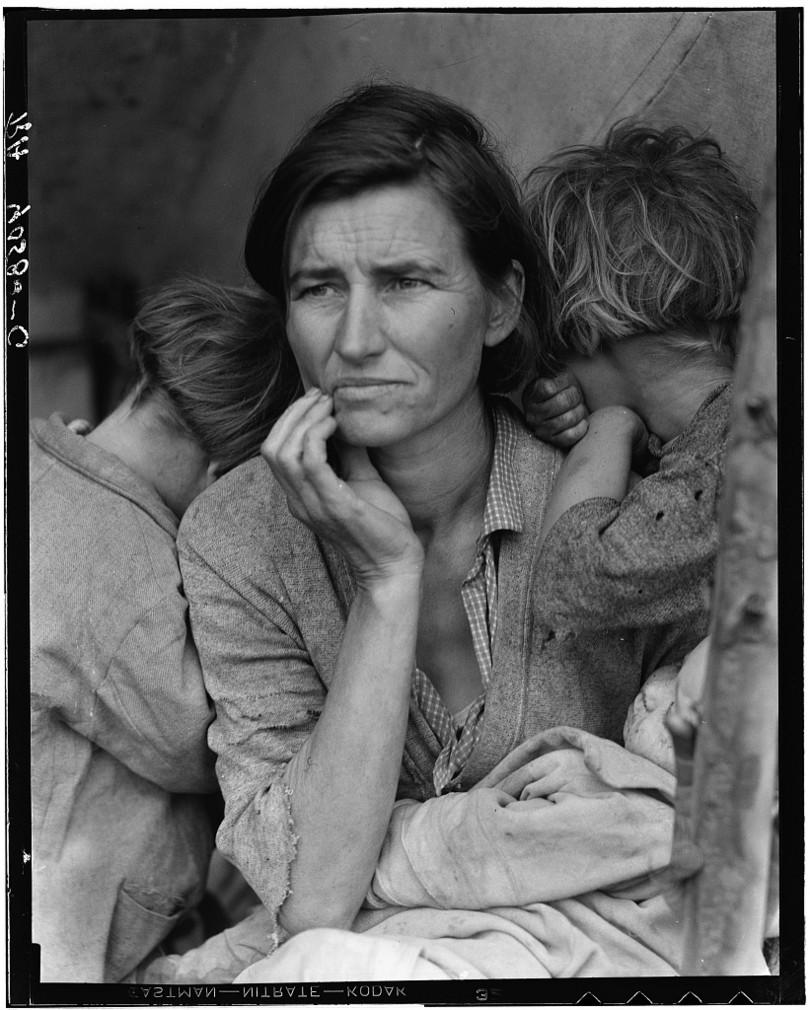

Illustration 4.1 Mère migrante de Dorothea Lange (1936).

Library of Congress, Prints & Photographs Division, FSA/OWI Collection, LC-DIG-fsa-8b29516. Notes : Pour beaucoup, la « Mère migrante » de Dorothea Lange est l’image la plus emblématique de la Grande Dépression, illustrant les conditions misérables dans lesquelles beaucoup de personnes se sont trouvées au cours de cette période. Sur cette photo, Florence Owens Thompson, ouvrière agricole migrante, âgée de 32 ans, et trois de ses enfants sont pris, blottis les uns contre les autres, dans une tente dans un camp de cueilleurs de pois à Nipomo, en Californie.

En 2008, les économistes se sont souvenus des leçons de la Grande Dépression aux États-Unis : ils ont alors encouragé les décideurs publics à adopter des actions concertées à l’échelle internationale pour garder le système bancaire en état de fonctionnement et stopper l’effondrement de la demande agrégée. En novembre 2008, lors du sommet du G20 à Washington, le Premier ministre britannique Gordon Brown dit aux journalistes : « Nous devons nous accorder sur l’importance de coordonner les politiques monétaires et budgétaires. Il y a urgence. En agissant maintenant, nous pouvons stimuler la croissance dans toutes nos économies. Le coût de l’inaction sera bien plus important que le coût de n’importe quelle action. » Nombre de décideurs politiques influents dans cette crise étaient alors des économistes qui avaient étudié la Grande Dépression. Ils appliquèrent les leçons tirées de leur analyse.

Exercice 4.1 Questions sur la sensibilisation

- Montrez que l’expérience de la crise financière mondiale de 2008 d’une part et celle des feux de brousse du Sud-Est australien en 2009 d’autre part illustrent toutes deux le phénomène d’effet papillon.

- Quelle différence apparaît, dans ce texte, entre la crise financière mondiale et les feux de brousse en Australie ?

- Quel effet paradoxal la période de tranquillité de la Grande Modération a-t-elle engendré ?

- Comment, après avoir été surpris par la crise de 2008, les décideurs ont-ils finalement tenu compte des leçons de la Grande Dépression de 1929 ?

- crise financière

- Crise qui affecte le système de financement de l’économie c’est-à-dire les banques et les marchés financiers.

- bulle spéculative

- Hausse durable et importante du prix d’un actif alimenté par l’anticipation de futures hausses de prix. Le prix de l’actif s’écarte alors de sa valeur fondamentale.

- comportements mimétiques

- Situation qui désigne le fait que plusieurs agents financiers, disposant des mêmes informations et en faisant la même analyse, adoptent la même stratégie sur le marché : ils achètent ensemble ou, à l’inverse, vendent au même moment ce qui accentue l’effet de leur stratégie sur les prix.

- prophéties autoréalisatrices

- Situation dans laquelle des agents anticipent un fait et se comportent de telle manière qu’ils engendrent le fait qu’ils ont anticipé. Par exemple, des agents anticipent le fait que le prix d’une action augmente. Ils sont alors conduits à acheter cette action pour eux-mêmes bénéficier de la plus-value qu’ils anticipent, or le fait que ces agents achètent l’action contribue à faire augmenter le prix de cette action. Les agents du fait de leur anticipation (prophétie) ont modifié leur comportement et leur anticipation (prophétie) a, donc, été vérifiée.

- panique bancaire

- Une situation dans laquelle les déposants retirent leur argent d’une banque parce qu’ils ont peur qu’elle devienne insolvable. Ces retraits entraînent presque nécessairement la banqueroute de la banque qui n’a jamais un actif assez liquide pour répondre à ces retraits immédiatement.

- faillites bancaires en chaîne

- Situation dans laquelle la faillite d’une banque (généralement de grande taille) entraîne la faillite d’autres banques du fait que les banques ont des engagements réciproques les unes envers les autres. Il s’agit d’un effet domino.

- effet de richesse

- Situation dans laquelle un agent voit sa richesse s’accroître (diminuer) ce qui l’amène à réduire (augmenter) son épargne et à augmenter (réduire) son niveau de consommation.

- collatéral

- Bien ou titre qu’un emprunteur apporte en garantie à un prêteur. Si l’emprunteur est incapable de rembourser son crédit comme dû, le créancier devient le propriétaire du collatéral (le bien ou le titre).

- ventes forcées

- La vente d’un actif quel que soit son prix (souvent très bas) en raison d’un besoin urgent de liquidités du vendeur.

- contraction du crédit

- Situation de crise dans laquelle les banques sont conduites à diminuer leur offre de prêts bancaires accordés aux agents (les ménages et les entreprises principalement) en besoin de financement et où ceux-ci réduisent parallèlement leur demande de crédits.

- régulation du système bancaire et financier

- Ensemble des mesures prises par les autorités compétentes pour amener les établissements bancaires et financiers à adopter des comportements moins risqués, notamment en termes de liquidité et de solvabilité.

- aléa moral

- Toute situation dans laquelle un agent économique protégé d’un risque agit différemment que s’il avait à subir les effets du risque qu’il prend. Ainsi, une banque systémique prend des risques excessifs, car elle sait que l’État viendra à son secours en cas de difficulté : c’est un aléa moral.

- supervision des banques par la banque centrale

- Ensemble des dispositifs préconisés par les banques centrales pour contrôler et surveiller les actions des banques de manière à rendre ces dernières plus solides.

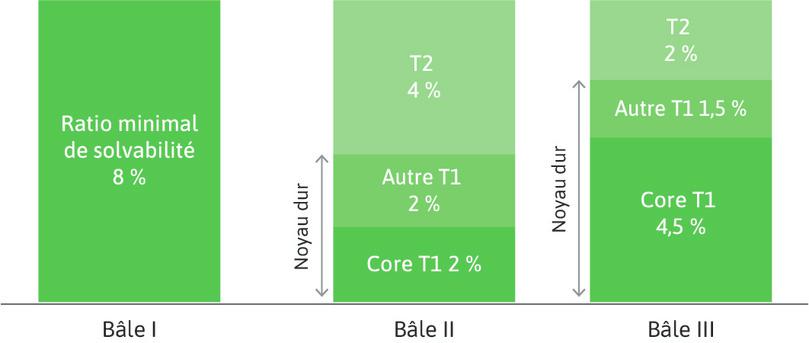

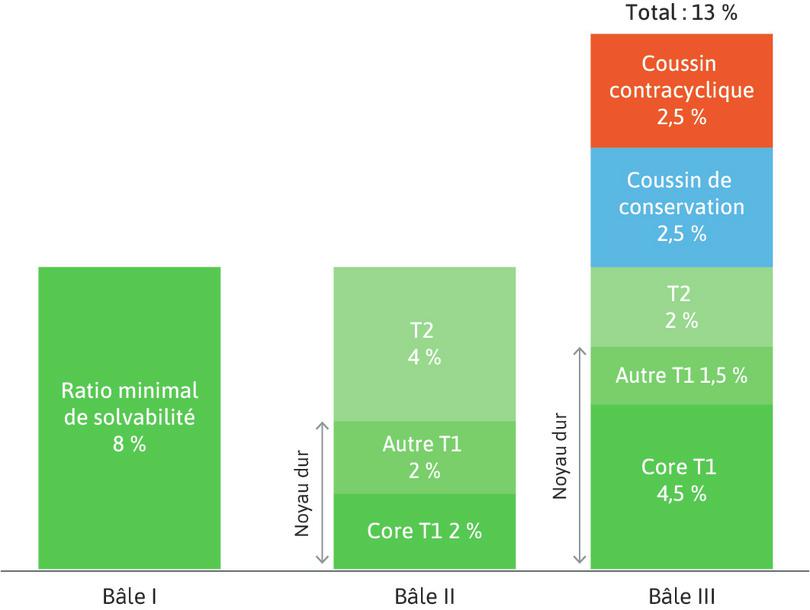

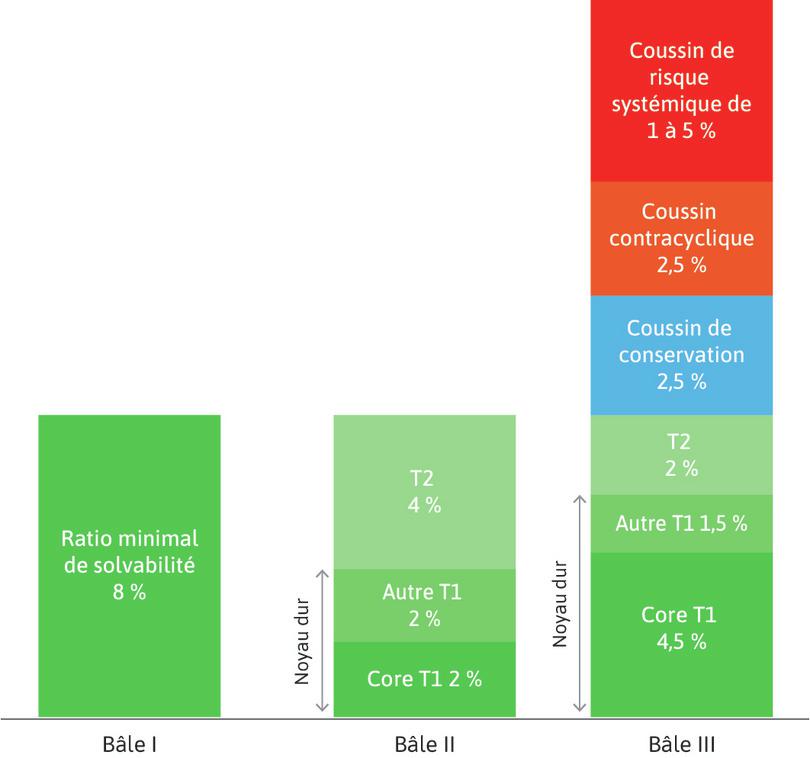

- ratio de solvabilité

- Les ratios de solvabilité sont des dispositifs réglementaires mis en place par la Banque des Règlements Internationaux (BRI). Ces dispositifs ont pour objectif d’assurer la capacité de financement des banques afin de prévenir de crises financières et économiques globales. Par exemple suite aux accords de Bâle II, le Pilier 1 du ratio de solvabilité définit les exigences minimales de fonds propres. Conformément à l’article 2.1 de l’arrêté du 20 février 2007 modifié, doivent être couverts en principe par 8 % de fonds propres le risque de crédit et de dilution, les risques de marché et le risque opérationnel.

| Objectifs d’apprentissage (programme) | Plan du chapitre |

|---|---|

| Connaître les principales caractéristiques de la crise financière des années 1930 et de celle de 2008 (effondrement boursier, faillites en chaîne, chute du PIB et accroissement du chômage). | Section 4.2 : Quelles sont les principales caractéristiques de la crise financière des années 1930 et de celle de 2008 ? |

| Comprendre et savoir illustrer la formation et l’éclatement d’une bulle spéculative (comportements mimétiques et prophéties autoréalisatrices). Comprendre les phénomènes de panique bancaire et de faillites bancaires en chaîne. | Section 4.3 : Comment expliquer les crises financières par la formation et l’éclatement d’une bulle spéculative ? |

| Connaître les principaux canaux de transmission d’une crise financière à l’économie réelle : effets de richesse négatifs, baisse du prix du collatéral et ventes forcées, contraction du crédit. | Section 4.4 : Quels sont les principaux canaux de transmission d’une crise financière à l’économie réelle ? |

| Connaître les principaux instruments de régulation du système bancaire et financier qui permettent de réduire l’aléa moral des banques : supervision des banques par la banque centrale, ratio de solvabilité. | Section 4.5 : Quels sont les principaux instruments de régulation du système bancaire et financier ? |

Tableau 4.1 Objectifs d’apprentissage et plan du chapitre.

4.2 Quelles sont les principales caractéristiques de la crise financière des années 1930 et de celle de 2008 ?

Quelles sont les caractéristiques de la crise financière des années 1930 ?

Objectif : Identifier les caractères spécifiques de la crise financière des années 1930 aux États-Unis.

Effondrement boursier

Un indice boursier est un indice composite (une moyenne) permettant de suivre l’évolution des cotations des entreprises industrielles les plus représentatives (ici, les plus importants groupes industriels cotés à New York).

- marché boursier

- Un marché financier où des actions ainsi que d’autres d’actifs financiers sont échangés. Il comporte une liste d’entreprises dont les actions y sont échangées.

Le jour qui marque le début de la Grande Dépression est aujourd’hui nommé « Jeudi noir » (Black Thursday, en anglais). Le jeudi 24 octobre 1929, l’indice boursier américain Dow Jones des valeurs industrielles s’effondra de 11 % à l’ouverture (au début des échanges d’actions), plongeant le marché boursier américain dans le déclin pour trois ans lors desquels il perdit 89 % de sa valeur (voir le Graphique 4.1). Il fallut attendre 1954 pour que le Dow Jones (30 plus grandes entreprises industrielles de la Bourse de New York) retrouve sa valeur de 1929. Cet effondrement soudain des valeurs à la Bourse est appelé krach boursier, en allemand, en référence à l’effondrement de la Bourse de Vienne en 1873.

Graphique 4.1 L’évolution du Dow Jones lors de la Grande Dépression (janvier 1924–avril 1932).

Crise de surproduction

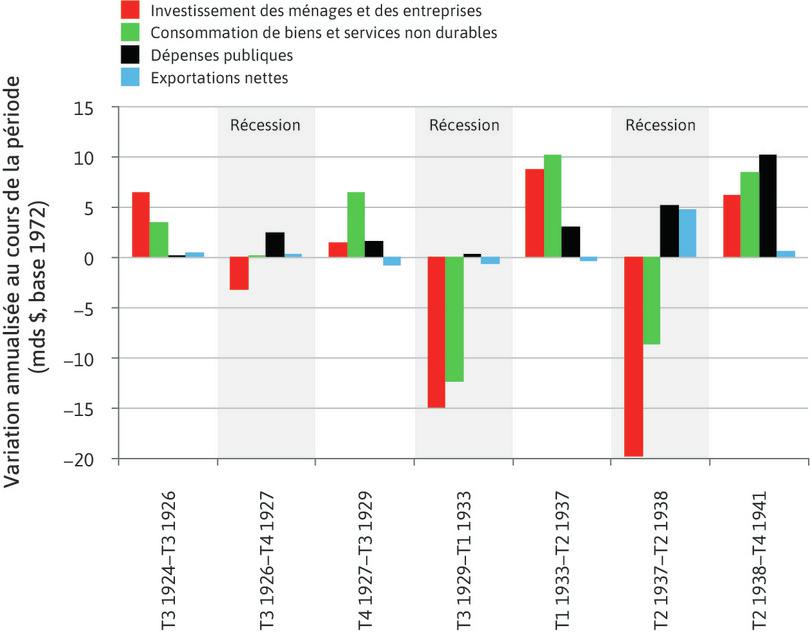

Graphique 4.2 Changement dans les composantes de la demande globale au cours des fluctuations à la hausse et à la baisse (3e trimestre 1924–4e trimestre 1941).

Gordon, Robert J., The American Business Cycle: Continuity and Change. Vol. 25. University of Chicago Press. 2007.

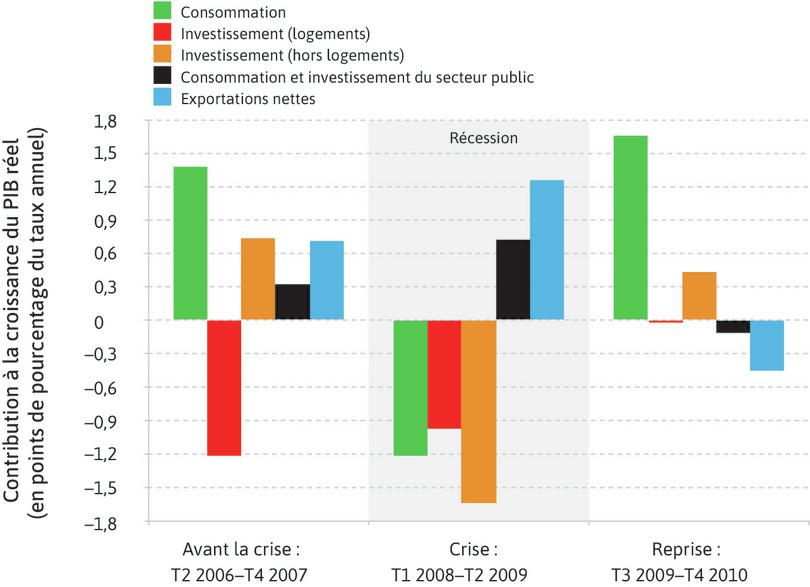

Si vous observez bien le Graphique 4.2, vous remarquez trois périodes de récession, c’est-à-dire de baisse du PIB. Comme nous l’avons vu dans le Chapitre 1, quand des périodes d’expansion (hausse du PIB) et de récession se succèdent régulièrement, on parle de cycles économiques.

Vous remarquez aussi que la variation du PIB peut être décomposée selon les contributions de chaque poste de dépenses, c’est-à-dire de la demande globale :

- Les investissements des entreprises et des ménages (surtout des logements) auxquels on a ajouté la consommation de biens durables. Il s’agit de dépenses qui peuvent être reportées dans le temps (on peut continuer à utiliser sa voiture sans en racheter une, même si celle-ci est très ancienne et mériterait d’être changée).

- La consommation finale non durable des ménages. Il est plus difficile de reporter ces dépenses, il faut y renoncer pour les réduire (acheter moins de viande, par exemple).

- Les dépenses publiques, c’est-à-dire les consommations et les investissements des administrations publiques, en particulier de l’État.

- Les exportations nettes qui désignent la différence exportations – importations.

On observe ainsi que, lors des phases de récession, l’investissement (barre rouge) contribue le plus fortement à la baisse du PIB. En effet, l’incertitude sur l’état de l’économie provoquée par le spectaculaire krach boursier d’octobre 1929 rendit les entreprises et les ménages plus prudents, les amenant à différer dans le temps leurs achats de machines, de biens d’équipement et de biens de consommation durables. Lors des récessions qui suivirent la crise de 1929, la consommation de biens non durables (barre verte) contribua elle aussi fortement à la baisse du PIB.

Cette forte baisse des composantes de la demande explique la situation de surproduction dans laquelle se sont trouvées les entreprises aux États-Unis après la crise. On remarque enfin que, à partir de 1933 (début de la politique du New Deal de Roosevelt), les dépenses publiques (barre noire) contribuent de façon positive à la croissance même en période de récession (en freinant la baisse du PIB).

Faillites en chaîne des entreprises et des banques

Étant donné qu’avant la crise les banques accordaient facilement des crédits, de nombreux ménages et entreprises s’étaient endettés. La baisse des cours empêcha ceux qui avaient emprunté pour spéculer à la hausse de rembourser leurs dettes (certains spéculateurs avaient, à tort, anticipé une augmentation des cours et contracté des crédits. Ils étaient convaincus qu’ils tireraient une plus-value de la vente de leurs actifs à un prix supérieur à celui de leur achat ; la baisse des cours les mit en difficulté). En outre, la baisse des revenus qui accompagna la récession élargit cette situation à de nombreux agents économiques endettés. Ceci conduisit beaucoup de petites banques à la faillite.

De plus, face à cette vague de faillites de petites banques fragiles, les épargnants commencèrent à craindre de ne plus être en mesure de récupérer l’argent déposé sur leur compte bancaire. Dans un mouvement de panique, ils voulurent retirer leurs dépôts, ce qui accéléra la faillite des banques qui ne disposaient pas des liquidités nécessaires.

Par conséquent, dès 1933, près de la moitié des banques américaines avait fait faillite, ce qui réduisit considérablement l’offre de crédit. Les banques qui n’avaient pas fait faillite augmentèrent les taux d’intérêt pour se protéger contre le risque, décourageant alors les entreprises d’investir et freinant les dépenses de consommation des ménages en automobiles, réfrigérateurs et autres biens durables. De nombreuses entreprises fragilisées firent faillite et de nombreux ménages s’appauvrirent.

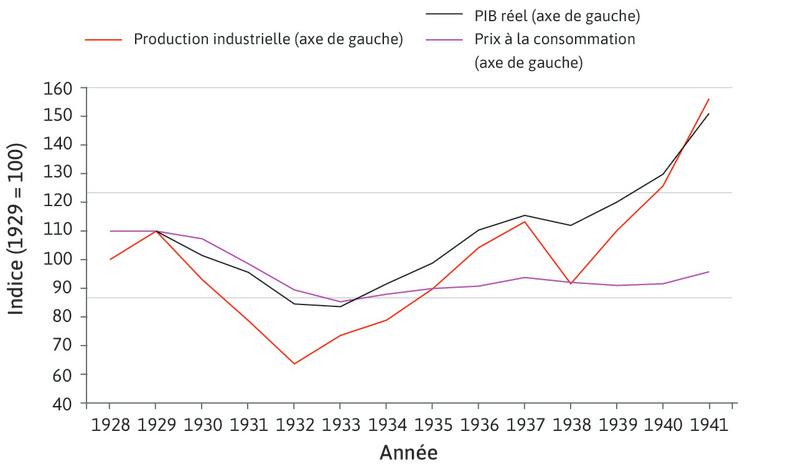

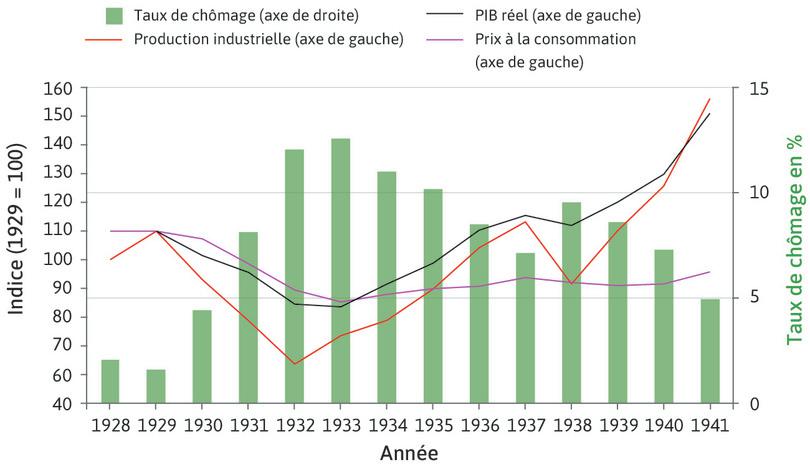

Chute du PIB, accroissement du chômage et déflation

- déflation

- Baisse du niveau général des prix.

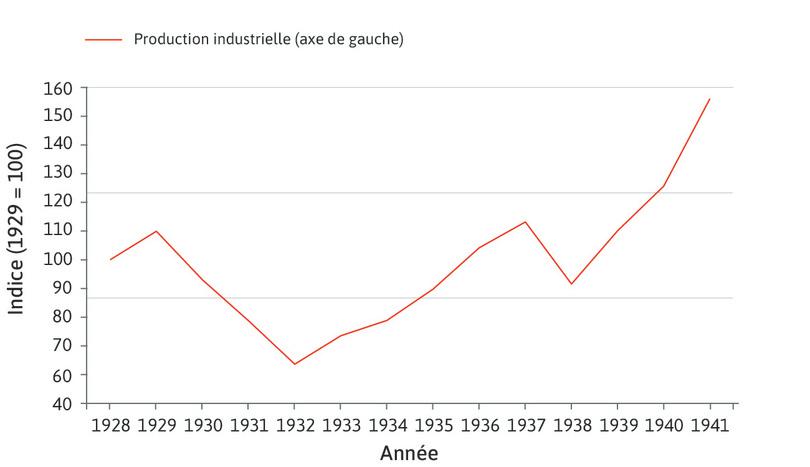

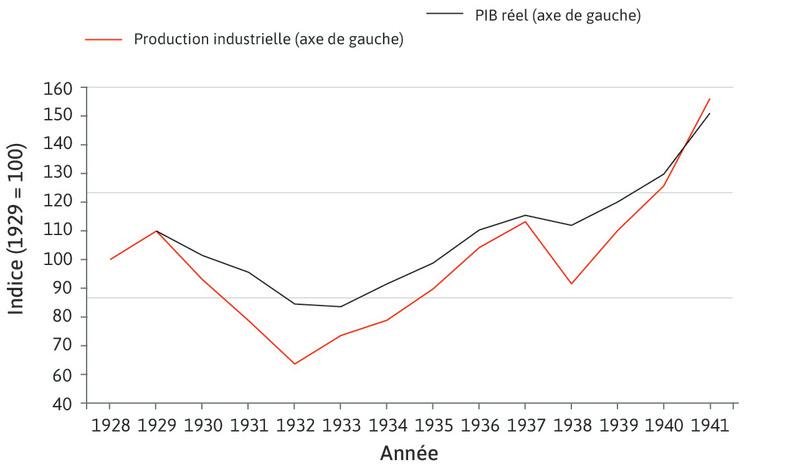

La Grande Dépression aux États-Unis est caractérisée par une baisse du PIB due surtout à la baisse de la production industrielle, une explosion du chômage et une baisse généralisée des prix à la consommation (la déflation). Aujourd’hui, on peut remarquer que les économistes ont nommé « récession », et pas « déflation », la diminution du PIB qui a marqué la crise financière de 2008, parce que elle s’est notamment manifestée sans déflation. Mesurons ces phénomènes et étudions leur chronologie à l’aide du Graphique 4.3.

Graphique 4.3 L’effet de la Grande Dépression sur l’économie américaine (1928–1941).

United States Bureau of the Census. 2003. Historical Statistics of the United States: Colonial Times to 1970, Part 1. United States: United States Govt Printing Office; Federal Reserve Bank of Saint Louis (FRED).

L’évolution de la production industrielle lors de la Grande Dépression

United States Bureau of the Census. 2003. Historical Statistics of the United States: Colonial Times to 1970, Part 1. United States: United States Govt Printing Office; Federal Reserve Bank of Saint Louis (FRED).

L’évolution de la production industrielle et du PIB lors de la Grande Dépression

United States Bureau of the Census. 2003. Historical Statistics of the United States: Colonial Times to 1970, Part 1. United States: United States Govt Printing Office; Federal Reserve Bank of Saint Louis (FRED).

L’évolution de la production et des prix lors de la Grande Dépression

United States Bureau of the Census. 2003. Historical Statistics of the United States: Colonial Times to 1970, Part 1. United States: United States Govt Printing Office; Federal Reserve Bank of Saint Louis (FRED).

L’effet de la Grande Dépression sur l’économie américaine (1928–1941)

United States Bureau of the Census. 2003. Historical Statistics of the United States: Colonial Times to 1970, Part 1. United States: United States Govt Printing Office; Federal Reserve Bank of Saint Louis (FRED).

L’effet de la Grande Dépression sur l’économie américaine (1928–1941)

United States Bureau of the Census. 2003. Historical Statistics of the United States: Colonial Times to 1970, Part 1. United States: United States Govt Printing Office; Federal Reserve Bank of Saint Louis (FRED).

Question 4.1 Choisissez les bonnes réponses

Regardez de nouveau le Graphique 4.3. En vous appuyant sur ces informations, lesquelles des affirmations suivantes sont correctes ?

- En effet, il s’agit d’un effondrement considérable qui touche en particulier le secteur automobile (très lié au crédit).

- En effet, on remarque que la politique de Roosevelt (New Deal) produit des effets à partir de 1933.

- Non, pas vraiment, car 1937 est une nouvelle année de crise suivie d’une baisse de plus de 20 % de la production industrielle.

- Non, la production industrielle n’est qu’une partie du PIB. L’indice de la production industrielle est supérieur à celui du PIB ; cela signifie que la production industrielle a plus augmenté que le PIB depuis 1929 (base 100).

Question 4.2 Choisissez les bonnes réponses

Regardez de nouveau le Graphique 4.3. En vous appuyant sur ces informations, lesquelles des affirmations suivantes sont correctes ?

- La photo de Dorothea Lange (Cf. Sensibilisation) exprime le désarroi qui frappe alors de nombreux États-Uniens.

- En effet, mais on peut remarquer que les prix n’ont pas augmenté par la suite lors de la reprise de la croissance à partir de 1933.

- Non, il a concerné plus de 15 % des actifs pendant 8 ans.

- Non, il s’agit d’un actif sur quatre, les inactifs ne sont pas concernés (le taux de chômage est le rapport entre la population active inoccupée et la population active, et non la population totale).

Exercice 4.2 Les agriculteurs et la déflation lors de la Grande Dépression

Les agriculteurs faisaient partie de ceux qui cumulaient le plus de dettes aux États-Unis avant la crise de 1929. Or, les prix de leurs produits s’effondrèrent en raison de la déflation qui engendra la crise. Ceci conduisit à une chute de leurs revenus alors que le montant de leurs dettes, quant à lui, n’était pas revu à la baisse. Par conséquent, le poids de leurs dettes devint plus lourd (sa valeur réelle augmenta du fait de la déflation).

- Comment auriez-vous réagi à leur place ?

Paradoxalement, cela pousse chaque agriculteur à augmenter les quantités produites de façon à maintenir ses revenus. Mais comme chaque agriculteur réagit ainsi, l’offre de produits agricoles augmente alors que la demande n’a aucune raison de croître en temps de crise.

- Représentez graphiquement la demande et l’évolution de l’offre (offre 1 avant la crise et offre 2 après) puis montrez les conséquences des variations de l’offre sur l’équilibre du marché des produits agricoles.

- Pourquoi peut-on dire que cette réaction, si elle est pertinente individuellement, ne l’est pas collectivement ?

Synthèse

La crise de 1929 a été précédée aux États-Unis d’une période de forte croissance de la production, en particulier de la production industrielle, de l’investissement et de la consommation.

Elle débuta par un effondrement des valeurs à la Bourse de New York. Celui-ci fut suivi d’une grande dépression caractérisée par une baisse de la demande de biens de consommation des ménages et un effondrement de l’investissement. Les prix baissèrent de façon généralisée jusqu’en 1933 ; c’était une déflation défavorable aux nombreux agents économiques endettés. Cela conduisit des banques puis de nombreuses entreprises à des faillites en chaîne, source d’une explosion du chômage.

Quelles sont les caractéristiques de la crise financière de 2008 ?

Objectif : Identifier les caractères spécifiques de la crise financière de 2008 aux États-Unis.

Octroi massif de crédits dans le secteur immobilier

- hypothèque (ou prêt hypothécaire)

- Un prêt contracté par un ménage ou une entreprise pour acquérir une propriété sans payer toute sa valeur en une fois. L’emprunteur rembourse le prêt augmenté des intérêts sur une période de plusieurs années. La dette est garantie par le bien lui-même, qui est désigné comme le collatéral. Voir également : collatéral.

Lorsque les ménages empruntent pour acheter un logement, ils le font via un prêt garanti par un bien (le logement lui-même). Cette garantie s’appelle une hypothèque ; il ne s’agit pas de la valeur de la créance (la promesse de rembourser), mais d’une sécurité associée à cette promesse, un collatéral. Dans le cadre de l’hypothèque, la banque peut prendre possession du bien immobilier si l’emprunteur ne rembourse pas son crédit.

Avant les années 1980, les institutions financières étaient restreintes dans le type de prêts et dans les taux d’intérêt qu’elles pouvaient exiger.

- dérégulation financière

- Principe des politiques publiques qui visent à donner aux banques et autres institutions financières davantage de liberté dans leur activité.

- désintermédiation financière

- Principe selon lequel les entreprises se financent directement sur les marchés financiers sans passer par les banques. Elle incite les banques à émettre elles-mêmes des titres financiers.

- décloisonnement des marchés financiers

- Le fait que les banques ne sont plus spécialisées dans un seul type d’activité, ce qui a permis une mondialisation financière.

- La dérégulation financière a provoqué une concurrence agressive entre ces institutions pour prêter aux consommateurs, ce qui a conduit à une baisse du prix du crédit immobilier (baisse du taux d’intérêt) et a donné ainsi aux consommateurs un accès bien plus facile à celui-ci.

- Au même moment, la désintermédiation financière a poussé les banques à vendre elles-mêmes des titres sur les marchés financiers, par exemple des titres adossés sur leurs créances immobilières. Ainsi, les banques pouvaient accorder plus de crédits (prêts nominatifs garantis par un collatéral) et les financer en vendant des titres (obligations ou MBS – Mortgage-Backed Security, en anglais – anonymes négociables sur le marché financier).

- Enfin, le décloisonnement des marchés financiers a permis aux offreurs insatisfaits de la rémunération d’un marché de se reporter sur un autre et, dans ce cas, de se diriger en masse vers les crédits immobiliers à risque, les subprimes.

« Retournement » de la politique monétaire

Après quelques années de baisse des taux d’intérêt directeurs, la Réserve fédérale, la banque centrale des États-Unis, a commencé à majorer ces taux à partir de mi-2004. C’est un retournement de la politique monétaire, qui devient plus restrictive. Les taux d’intérêt des crédits immobiliers ont donc augmenté eux aussi, ce qui a augmenté leur coût pour les emprunteurs.

Défauts de paiement de certains ménages

Les premiers signes de difficultés sur le marché hypothécaire sont apparus à la mi-2005 et la situation a alors commencé à se détériorer rapidement. La part des crédits à risque qui avaient 90 jours ou plus de retard de remboursement ou qui étaient en voie de saisie est passée de 5,6 % à la mi-2005 à plus de 23 % en septembre 2008. Les biens saisis aux ménages en défaut de paiement se sont avérés difficiles à vendre alors qu’ils auraient dû garantir les prêts, ce qui fragilisa les banques.

Faillites en chaîne de banques

L’un des événements que l’on associe le plus étroitement à la crise financière, la faillite de la banque d’investissement américaine Lehman Brothers le 15 septembre 2008, démontra à quel point les banques étaient interdépendantes. Cet événement ne marqua pas le début de la crise (la contraction de la demande globale aux États-Unis avait débuté avec les difficultés du marché immobilier), mais il marqua le début de l’escalade de la crise aux niveaux national et international.

Question 4.3 Choisissez les bonnes réponses

Regardez la vidéo « La crise des subprimes expliquée ». En vous appuyant sur cette vidéo, lesquelles des affirmations suivantes sont correctes ?

- En effet, l’hypothèque est une garantie réelle qualifiée de collatéral par les économistes, car il s’agit d’une valeur qui se substituera en cas de non-remboursement de la créance.

- Non, c’est le crédit subprime (de seconde qualité) qui est accordé à un emprunteur à risque.

- Non, ces crédits étant plus risqués, les banques ne les accordent que moyennant un taux d’intérêt (le prix du crédit) plus élevé.

- En effet, les taux d’intérêt demandés aux emprunteurs représentant un risque fort sont plus élevés.

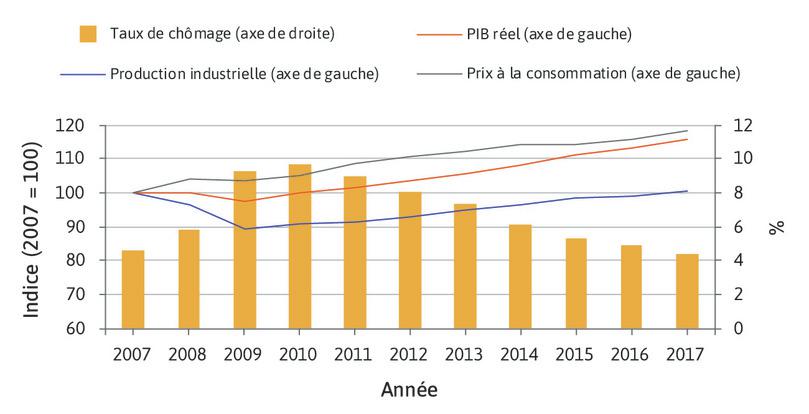

Chute du PIB, accroissement du chômage et risques déflationnistes

- Grande Récession

- Le ralentissement prolongé de la croissance économique dû à la crise financière mondiale de 2008.

La crise causée par le problème des prêts hypothécaires à risque aux États-Unis s’étendit à d’autres pays. La récession qui la caractérisa à travers le monde en 2008–09 fut la pire contraction de l’économie depuis la Grande Dépression et s’accompagna d’un effondrement de la création d’emplois et d’une forte augmentation du chômage. Malgré cette importante récession (qui conduisit d’ailleurs à ce que cette période soit appelée la Grande Récession), la baisse de l’inflation a été relativement modeste et le risque déflationniste a été maîtrisé, même en 2009, comme l’illustre le Graphique 4.4.

Graphique 4.4 L’effet de la crise de 2008 sur l’économie américaine (2007–2017).

Banque mondiale, Données des comptes nationaux de la Banque mondiale et fichiers de données des comptes nationaux de l’OCDE, 2019.

Exercice 4.3 L’effet de la crise de 2008 sur l’économie américaine

Regardez de nouveau le Graphique 4.4. En vous appuyant sur ces informations :

- Présentez les effets de la crise de 2008 sur la production industrielle, le PIB, l’inflation et le chômage aux États-Unis. Vous veillerez à inclure des données chiffrées ainsi que des périodisations précises dans votre réponse.

- Vous vous demanderez ensuite combien de temps il a fallu pour retrouver la situation précédant la crise.

Synthèse

La crise de 2008 a été précédée aux États-Unis d’une explosion des crédits immobiliers à risques (les subprimes). En raison d’une augmentation des taux d’intérêt directeurs et des défauts de surveillance des banques, ils ont conduit à de nombreux défauts de paiement puis à des faillites bancaires. Malgré une intervention forte des États ainsi que des banques centrales, la crise financière a limité fortement l’accès au crédit pour les ménages comme pour les entreprises. Cela a entraîné une baisse de la production industrielle et, dans une moindre mesure, une baisse du PIB, ainsi qu’une forte hausse du taux de chômage, qui a mis une dizaine d’années à se résorber.

Quels sont les différences et les points communs entre les dépressions issues de la crise financière de 1929 et de celle de 2008 ?

Objectif : Distinguer la crise financière de 1929 de celle de 2008 au niveau mondial.

Points communs entre ces deux crises : effondrement boursier et faillites bancaires, dimension systémique et répercussion immédiate sur le PIB

Exercice 4.4 Les points communs des crises financières de 1929 et 2008 aux États-Unis

- Après avoir comparé le Graphique 4.3 et le Graphique 4.4, présentez les deux points communs essentiels entre les effets de la crise financière de 1929 et de celle de 2008 aux États-Unis.

- Vous illustrerez votre réponse à la question précédente à l’aide de quelques données statistiques.

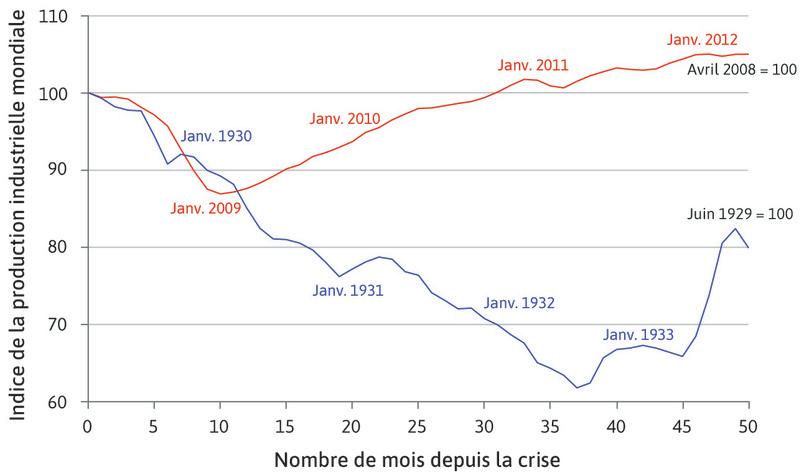

Le Graphique 4.5a établit une comparaison directe de l’évolution de la production industrielle après ces deux crises dans l’ensemble du monde. L’axe des abscisses mesure le temps écoulé après chacune des crises. La lecture des indices des 12 premiers mois après la crise indique une baisse d’environ 13 % de la production industrielle dans les deux cas (les deux courbes se croisent à ce point-là : 12 mois et indice de 87). Cependant, en 2009, un an après le début de la crise, la production industrielle cesse de diminuer en moyenne mondiale alors qu’en 1930, un an après le début de la crise, la production continue à baisser durant, au total, plus de trois ans et perdant ainsi plus du tiers de sa valeur.

Graphique 4.5a Comparaison entre la Grande Dépression et la crise financière mondiale de 2008 : la production industrielle.

Miguel Almunia, Agustín Bénétrix, Barry Eichengreen, Kevin H. O’Rourke, and Gisela Rua. 2010. ‘From Great Depression to Great Credit Crisis: Similarities, Differences and Lessons.’ Economic Policy 25 (62): 219–65. Updated using CPB Netherlands Bureau for Economic Policy Analysis. 2015. ‘World Trade Monitor.’

C’est donc le début du déroulement de la crise qui présente certaines caractéristiques communes en 1929 et en 2008 :

- Effondrement des valeurs boursières

- Faillites en chaîne de banques

- Effet immédiat sur la production industrielle, sur le PIB et sur le chômage.

Différences entre ces deux crises : absence d’intervention des banques centrales en 1929 alors que leur intervention est massive en 2008

Après la première année, les deux crises se différencient nettement. En effet, la dépression est prolongée dans les années 1930 alors que la croissance économique, même si elle est faible, revient moins de deux ans après la crise de 2008.

Il faut rechercher les causes de ces déroulements différents dans les interventions des pouvoirs publics qui sont tout à fait opposées.

Durant les premières années de la Grande Dépression, les politiques publiques ont à la fois amplifié et prolongé le choc. En 2008, en revanche, les interventions des gouvernements et des banques centrales ont limité le choc.

Graphique 4.5b Comparaison entre la Grande Dépression et la crise financière mondiale : la politique budgétaire.

Comme pour le Graphique 4.5a, actualisation en utilisant les données du Fonds monétaire international. 2009. World Economic Outlook: January 2009; International Monetary Fund. 2013. ‘IMF Fiscal Monitor April 2013: Fiscal Adjustment in an Uncertain World, April 2013.’ April 16. Note : Argentine, Australie, Belgique, Brésil, Canada, Danemark, Finlande, France, Allemagne, Italie, Japon, Norvège, Portugal, Suède, Suisse, Royaume-Uni, États-Unis, Inde, Pays-Bas, Bulgarie et Hongrie.

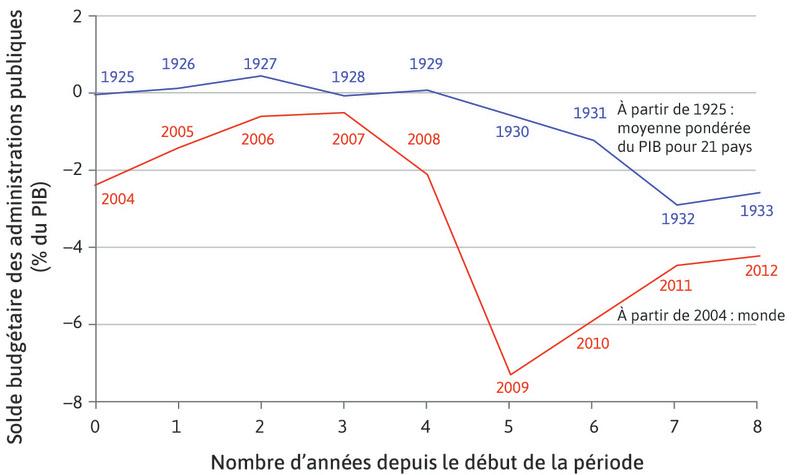

L’étude du Graphique 4.5b permet d’observer le solde budgétaire des administrations publiques (pour 21 pays en 1929, pour le monde entier en 2008) c’est-à-dire la différence entre les recettes et les dépenses des administrations publiques. Jusqu’en 1929, le solde budgétaire de ces pays est équilibré. Après la crise de 1929 apparaît un déficit qui ne dépasse jamais 3 % du PIB sur la période étudiée.

En avril 1932, le président Herbert Hoover s’exprima devant le Congrès pour affirmer qu’une « réduction plus importante encore des dépenses publiques » était nécessaire, et il plaida en faveur d’un budget équilibré. Autrement dit, pour Hoover, le déficit était un effet non recherché de la crise, alors que son successeur Franklin Delano Roosevelt considérait qu’il fallait maintenir les dépenses de l’État, voire les accroître pour relancer la demande ; on parle alors de politique budgétaire de relance.

Cette politique de relance fut tardive et d’ampleur limitée (5,3 % de déficit aux États-Unis en 1936) alors qu’elle fut immédiate et puissante après la crise de 2008 (les déficits publics dépassèrent 7 % du PIB en moyenne mondiale).

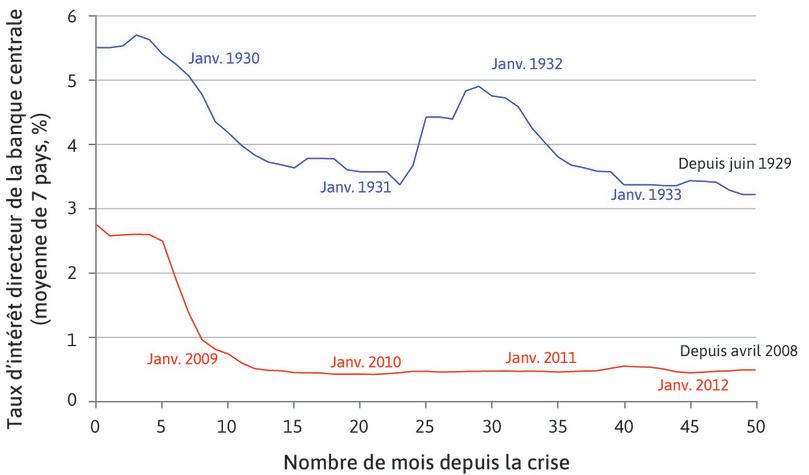

Graphique 4.5c Comparaison entre la Grande Dépression et la crise financière mondiale : la politique monétaire.

Comme pour le Graphique 4.5a, actualisation en utilisant les données des banques centrales nationales. Note : France, Royaume-Uni, Allemagne, États-Unis, Japon, Pologne et Suède.

L’étude du Graphique 4.5c montre que, après un retard de quatre ou cinq mois, les banques centrales de ces sept pays ont réagi en baissant leurs taux d’intérêt directeurs.

Cependant, la comparaison des politiques monétaires des banques centrales s’arrête là. En effet, la baisse des taux d’intérêt fut plus rapide début 2009 qu’elle ne l’avait été en 1930, et, surtout, cette baisse partait d’un niveau très inférieur (3 points de différence). De plus, cette politique monétaire de relance continua à être adoptée pendant de nombreuses années après la crise du début du 20e siècle alors que les taux d’intérêt directeurs des banques centrales remontèrent dès 1931. Cette politique monétaire trop modérée (relance de courte durée, baisse des taux d’intérêt moins rapide partant d’un niveau élevé) de la Grande Dépression produisit d’autant moins d’effets que la déflation accroissait parallèlement le taux d’intérêt réel.

La politique monétaire plus volontaire (relance plus marquée) après la crise de 2008 permit de sauver le système bancaire et de maîtriser les risques déflationnistes. Toutefois, elle ne restaura pas suffisamment la confiance pour relancer vraiment le crédit et les activités économiques. Il s’est ensuivi un ralentissement durable de la croissance de la production agrégée au niveau mondial, connue sous le terme de Grande Récession.

Synthèse

Les crises de 1929 et de 2008 sont caractérisées toutes les deux par une crise financière qui a fragilisé le système bancaire et qui a eu une répercussion immédiate sur le PIB et sur le chômage.

Cependant, la sortie de crise a été plus rapide après la crise de 2008 que lors de la Grande Dépression. Les différences de réaction des pouvoirs publics à ces chocs en sont la raison principale : les politiques de relance ont été plus marquées en 2008, qu’il s’agisse de la politique budgétaire qui s’est manifestée par des déficits volontairement importants ou de la politique monétaire visible par la baisse des taux d’intérêt directeurs, presque nuls dès 2009.

4.3 Comment expliquer les crises financières par la formation et l’éclatement d’une bulle spéculative ?

Comment une bulle spéculative se forme-t-elle et éclate-t-elle ?

Objectif : Comprendre la formation et l’explosion des bulles spéculatives et connaître les étapes de la bulle immobilière de 2007–2008.

D’où provient la valeur fondamentale des titres financiers ?

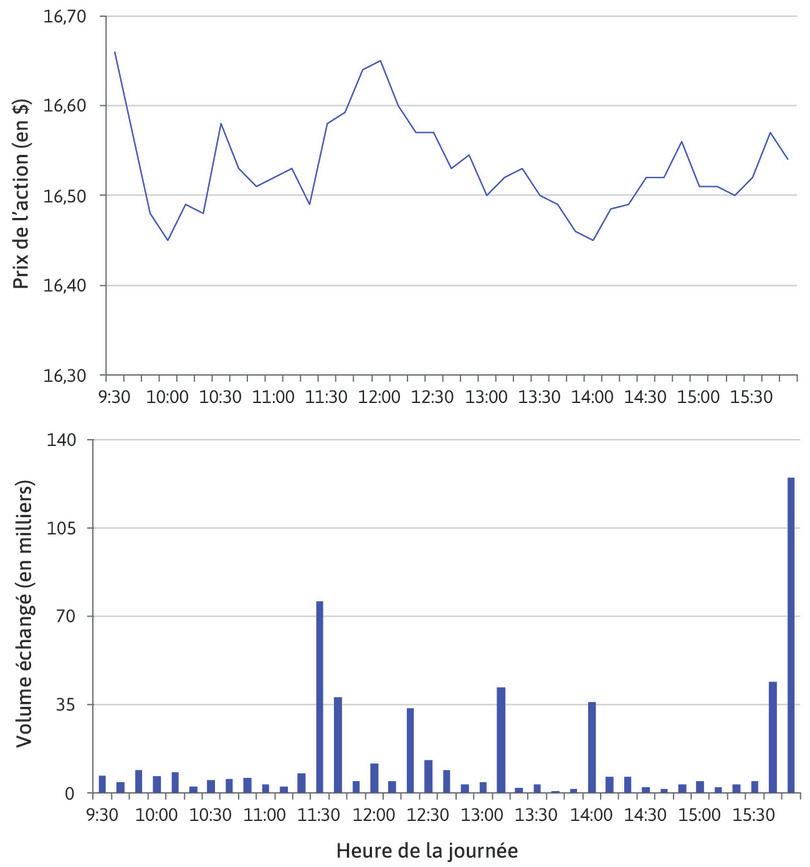

Les prix sur les marchés financiers changent constamment. Observons les données du Graphique 4.6 qui concernent une journée de mai 2014.

- action

- Titre de propriété d’une société anonyme. Ce titre donne un droit proportionnel au nombre d’actions détenues à voter pour désigner les administrateurs, à toucher une part des bénéfices distribués (dividendes) et permet, comme tout titre, de gagner une plus-value si son prix augmente entre l’achat et la vente.

- Le graphique supérieur présente, les fluctuations du prix de l’action de News Corp (NWS, un groupe de médias américain) à la Bourse du Nasdaq (le deuxième marché financier des États-Unis).

- Le graphique inférieur indique le nombre d’actions échangées dans chaque intervalle de temps.

Peu après l’ouverture du marché à 9 h 30, le prix de l’action était de 16,66 dollars. Au fur et à mesure que les investisseurs achetaient et vendaient des actions au cours de la journée, le prix se modifiait. Il atteignit son niveau le plus bas de 16,45 dollars à 10 heures et à 14 heures. À la clôture du marché, avec un prix par action de 16,54 dollars, près de 556 000 actions avaient été échangées (sur 588 millions) à des prix variant de 1,5 % entre eux.

Graphique 4.6 Prix et volume échangé de l’action News Corp (7 mai 2014).

Bloomberg L.P., consulté le 28 mai 2014.

- obligation

- Un titre de créance (une dette pour l’entreprise ou l’État qui l’émet) promettant un remboursement et des intérêts à son détenteur.

Il suffit donc qu’une très faible part des actions de News Corp soit échangée pour en faire fluctuer le prix. Il en est de même pour les autres titres échangés, comme les obligations.

La valeur d’un actif dépend de l’estimation des revenus qu’il engendrera (sa rentabilité) et du risque de se tromper sur cette estimation, comme le Tableau 4.2 le détaille pour les actions et les obligations.

| Titre | Revenus | Risque |

|---|---|---|

| Action | Dividendes (part des bénéfices distribuée aux actionnaires) | Les dividendes dépendent des bénéfices que l’entreprise réalise et peut distribuer (imprévisible). |

| Obligation | Intérêts (déterminés par un taux d’intérêt annuel) | Les intérêts sont déterminés à l’avance (aucun risque). |

| Action ou obligation | Plus-value (différence entre le prix de vente et le prix d’achat du titre) | Cela dépend des variations du prix du titre, c’est-à-dire de son offre et de sa demande quotidienne. En cas extrême (défaut de paiement de l’obligation ou faillite de l’entreprise) le titre n’a plus aucune valeur. |

Tableau 4.2 Comment estimer la valeur d’une action ou d’une obligation ?

Valeur future de l’obligation = 1000 × 1,00520 = 1105 € donc intérêts = 1105 − 1000 = 105 €

Ainsi, un investisseur qui détient une obligation d’État française à 0,5 % d’intérêt sur 20 ans peut considérer qu’il n’y a aucun risque qu’un État comme la France ne rembourse pas sa dette ou ne paie pas ses intérêts. Par conséquent, celui qui détient une obligation d’État française de 1 000 euros sait qu’il obtiendra 105 euros d’intérêts en 20 ans et aucune plus-value, car il n’y a aucune raison que le prix de ce titre varie ; sa valeur fondamentale est donc de 1 105 euros.

En revanche, un investisseur qui achète 1 000 euros d’actions de News Corp en espérant que cette entreprise lui versera 10 euros de dividendes annuellement et que, dans 20 ans, cette action se revendra 1 286 euros, n’a pas beaucoup de certitude sur cette estimation. Il espère recevoir 200 euros de dividendes en 20 ans et 286 euros de plus-value, soit un gain total de 486 euros (soit 381 euros de plus que le gain réalisé dans le cas de l’acquisition de l’obligation d’État). Cependant, cet investisseur est conscient que cette entreprise peut disparaître sans verser le moindre dividende. S’il estime ce risque à 30 % (7 chances sur 10 que cela se passe comme prévu) la valeur fondamentale de l’action n’est pas de 1 486 euros, mais de 7/10 × 1 486 = 1 040 euros. Il préférera donc acheter des obligations d’État.

- valeur fondamentale d’une action

- Le prix d’une action basé sur les revenus futurs anticipés et le niveau de risque, ce qui peut être interprété comme une mesure de l’avantage présent à détenir cet actif maintenant et dans le futur.

Le prix d’un titre, calculé comme ci-dessus à partir des anticipations sur les revenus futurs et le niveau de risque, est parfois appelé la valeur fondamentale du titre, elle détermine sa rentabilité.

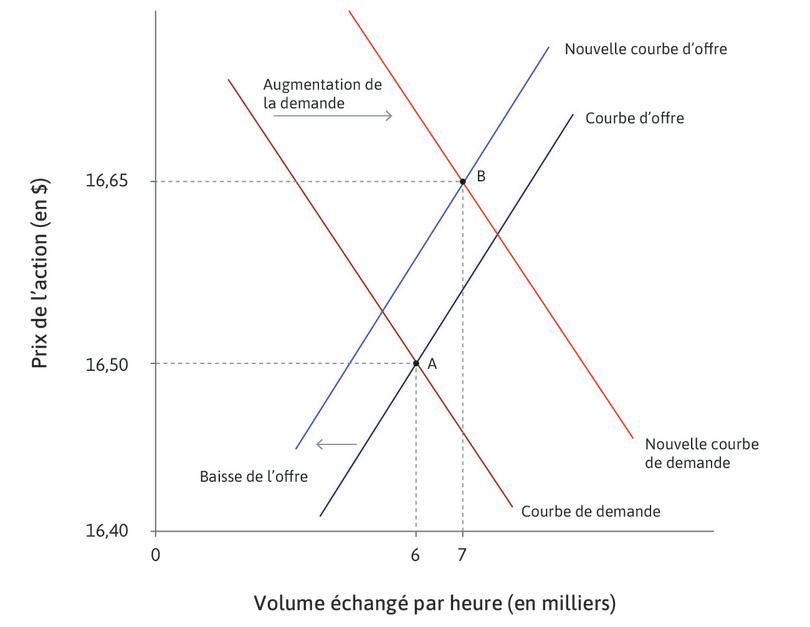

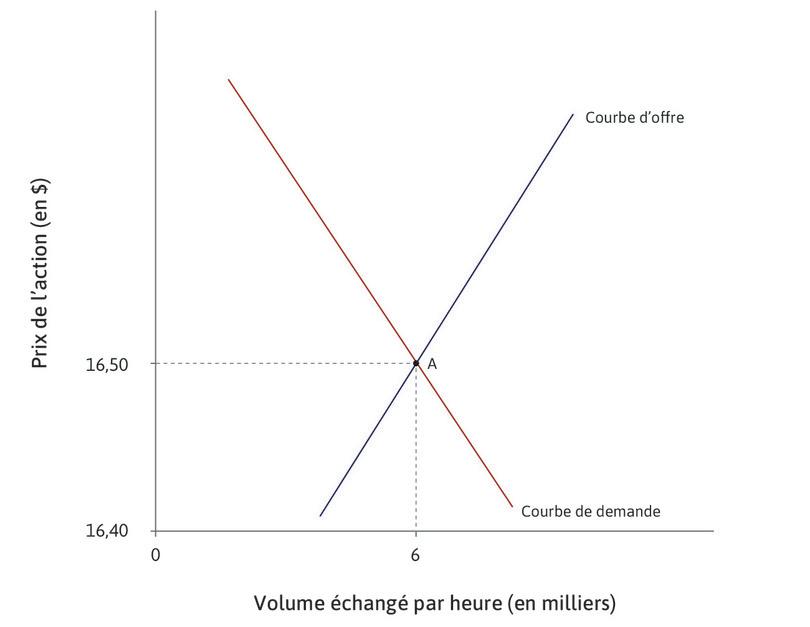

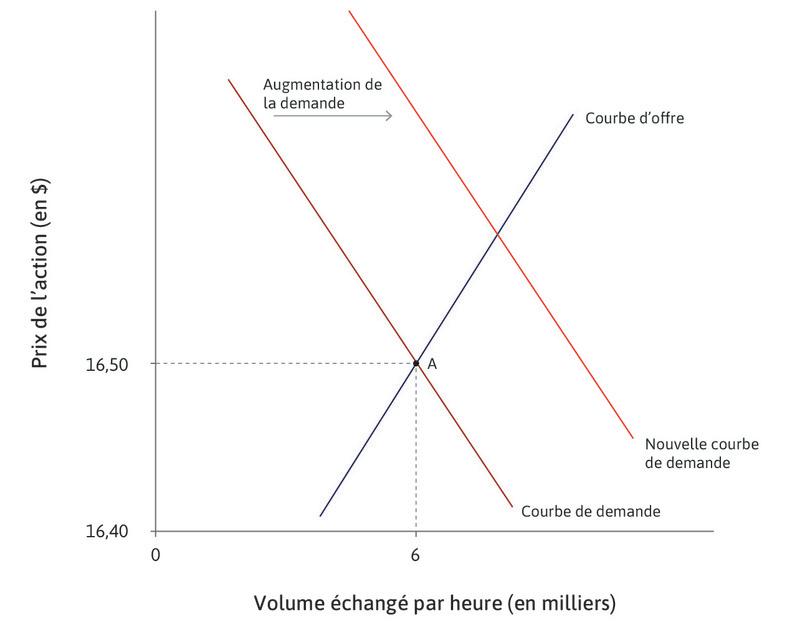

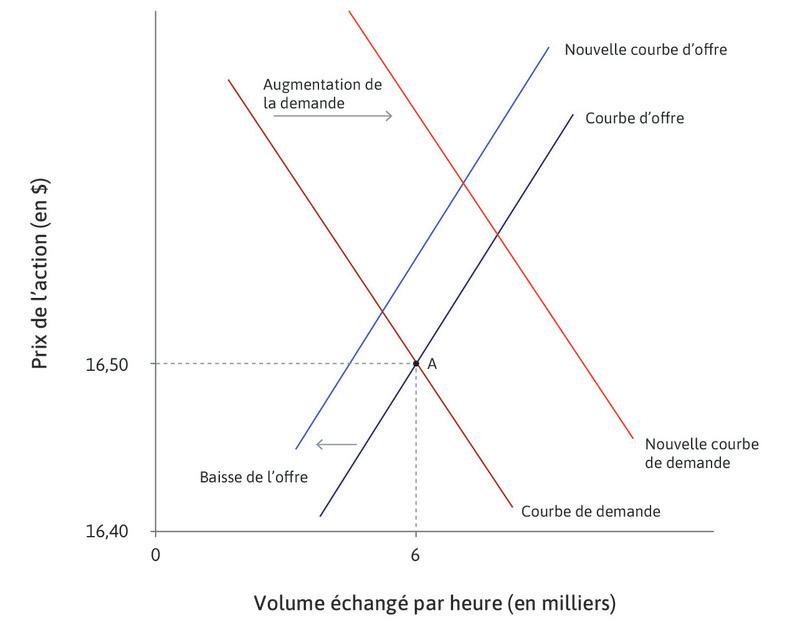

De nouvelles informations concernant la valeur fondamentale d’un titre et sa rentabilité vont agir sur son offre (provenant de ceux qui détiennent ce titre) et sur sa demande (ceux qui souhaitent l’acquérir). Comme les anticipations des traders sur la rentabilité de la News Corp changent, leur envie d’acheter ou de vendre change également. Pour voir comment les prix des actifs financiers sont affectés par de tels déplacements de la demande et de l’offre, suivez les étapes sur le Graphique 4.7. Les courbes montrent le volume horaire d’actions qui seraient demandées et offertes à chaque niveau de prix.

Graphique 4.7 De bonnes nouvelles sur la rentabilité.

L’équilibre initial

De bonnes nouvelles sur la rentabilité

De bonnes nouvelles sur la rentabilité

Un nouvel équilibre

Question 4.4 Choisissez la bonne réponse

Laquelle des affirmations suivantes est correcte ?

- Les profits futurs attendus et le risque systématique déterminent le flux de revenus qu’un investisseur peut attendre. C’est ce qu’on appelle la valeur fondamentale.

- Sans aucune information nouvelle sur la rentabilité ou le risque, la valeur fondamentale est inchangée, donc un prix en hausse indique de la spéculation.

- Cette stratégie peut être profitable si vous vendez avant que le prix ne chute.

- Les investisseurs ne sont pas nécessairement d’accord, puisqu’ils peuvent apprécier différemment la rentabilité future.

Pourquoi des bulles spéculatives se forment-elles ?

- bulle spéculative

- Hausse durable et importante du prix d’un actif alimenté par l’anticipation de futures hausses de prix. Le prix de l’actif s’écarte alors de sa valeur fondamentale.

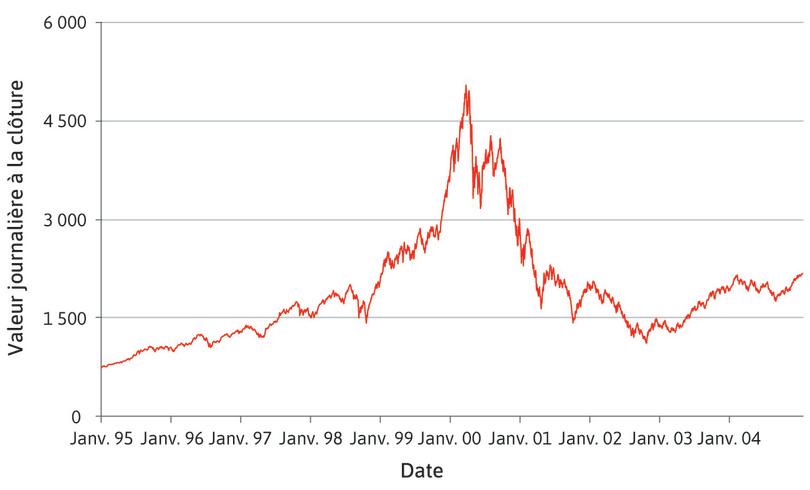

D’importantes variations de prix, souvent qualifiées de bulles spéculatives, peuvent également être observées. Le terme de bulle renvoie à une déviation durable et importante du prix d’un titre par rapport à sa valeur fondamentale. Le Graphique 4.8 montre la valeur de l’indice Nasdaq Composite entre 1995 et 2004. Cet indice est une moyenne des prix pour un ensemble d’actions. À cette époque, l’indice Nasdaq Composite comprenait de nombreuses entreprises des secteurs technologiques, à la croissance rapide, dont la valeur fondamentale était difficile à évaluer.

Graphique 4.8 La bulle Internet : indice Nasdaq Composite (1995–2004).

Yahoo! Finance, consulté le 14 janvier 2014.

L’indice commença la période à moins de 750 puis grimpa en cinq ans jusqu’à plus de 5 000. En moins d’un an, l’indice perdit ensuite 80 % de sa valeur maximale pour redescendre aux alentours de 1 100. Cet épisode a été appelé la « bulle Internet » (ou « bulle technologique »).

Ces bulles démontrent que les investisseurs ne tiennent pas compte uniquement de la valeur fondamentale lorsqu’ils achètent ou qu’ils vendent des titres. En effet, un investisseur pourrait être prêt à payer un prix supérieur à la valeur fondamentale d’un titre s’il s’attend à ce que le prix augmente au-delà de cette valeur. Acheter et vendre en se fondant sur l’idée qu’une évolution observée a des chances de se poursuivre est une autre stratégie des investisseurs. Celle-ci est basée sur l’idée que l’évolution persistera sur son élan (momentum, en anglais).

Quand les investisseurs interprètent une augmentation de prix comme un indicateur d’une nouvelle augmentation à venir (stratégies de momentum trading), il peut y avoir alors formation d’un cycle d’augmentation des prix autoalimenté. Des bulles de prix d’actifs se forment alors, suivies par le déclin soudain des prix, appelé krach.

Question 4.5 Choisissez la bonne réponse

Laquelle des informations suivantes sur les bulles spéculatives est correcte ?

- Une bulle apparaît quand le prix du marché dévie de la valeur fondamentale de manière importante et prolongée.

- Les bulles sont plus probables dans ces circonstances.

- Les momentum traders achètent ou vendent selon que les prix montent ou baissent, et non pas en fonction de la valeur fondamentale ; ces stratégies de momentum trading peuvent donc participer à la formation de bulles.

- Une bulle pourrait se produire sur tout marché concernant des actifs qui peuvent être revendus, comme le marché immobilier.

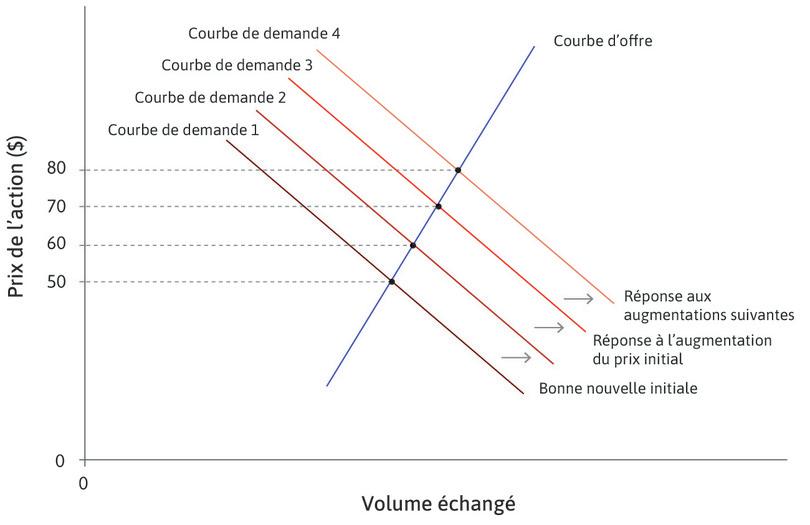

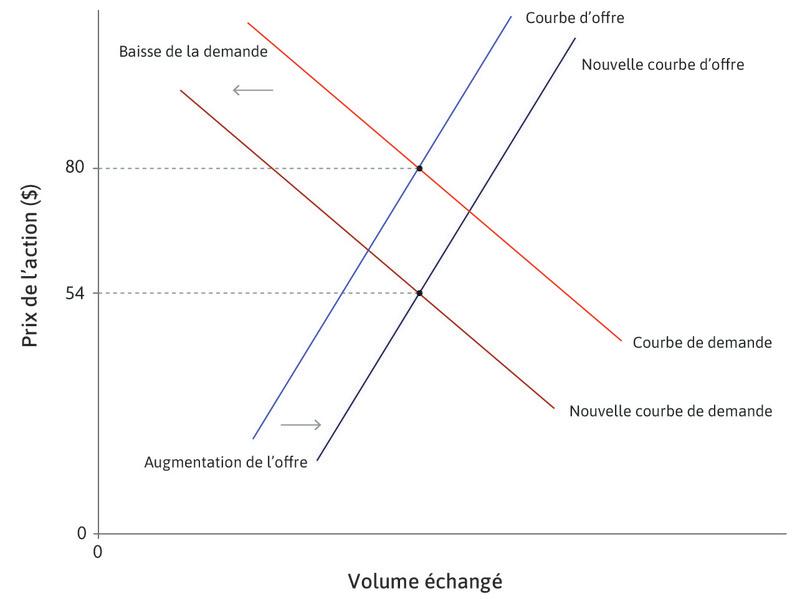

Comportements mimétiques et prophéties autoréalisatrices

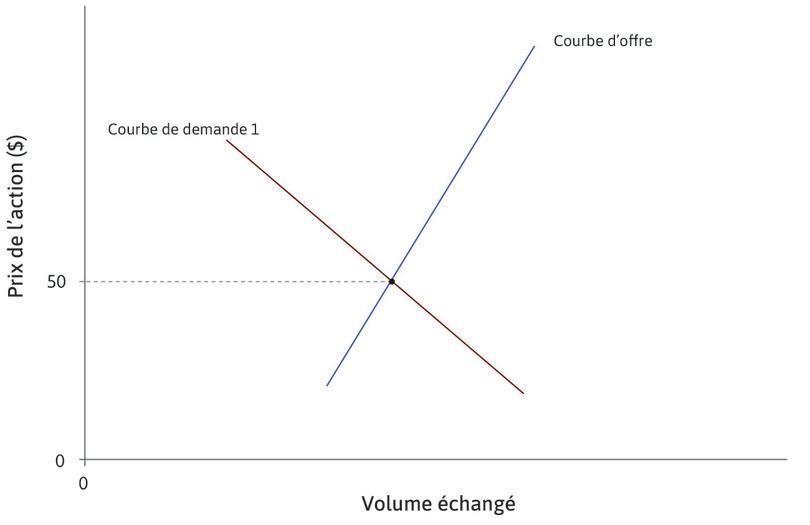

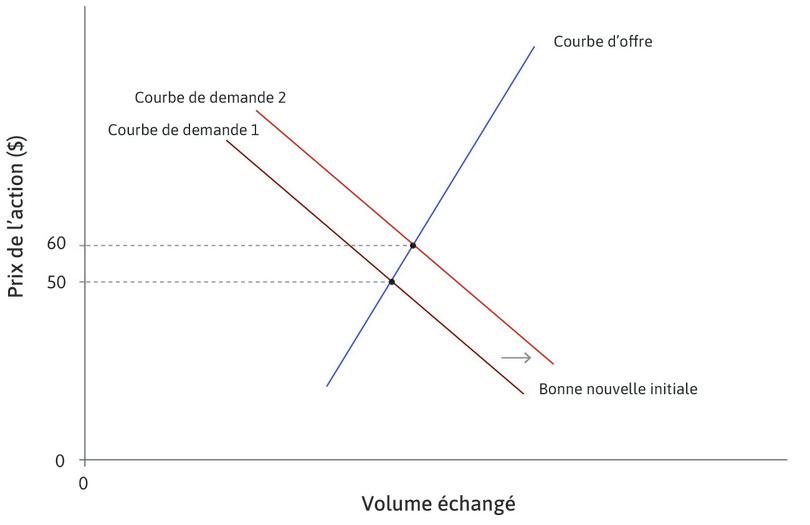

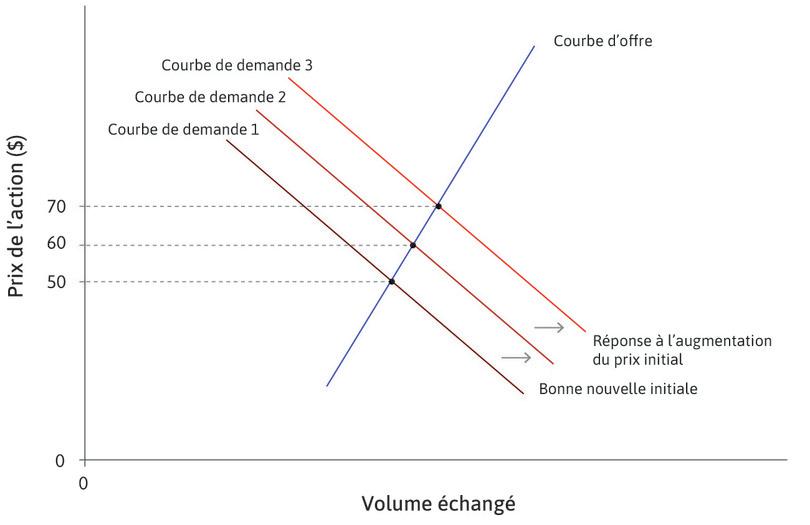

Le Graphique 4.9 présente l’offre et la demande (fictives) pour les actions d’un groupe américain de chaînes de télévision Comcast. Le prix initial de l’action est de 50 dollars sur la courbe de demande initiale. Lorsque les traders et investisseurs potentiels apprennent de bonnes nouvelles quant à la rentabilité future attendue, comme nous l’avons vu dans le Graphique 4.8, la courbe de demande se déplace vers la droite et le prix augmente, ici à 60 dollars (nous supposons, pour simplifier, que la courbe d’offre ne se déplace pas). Suivez les étapes sur le Graphique 4.9 pour voir ce qu’il se passe ensuite.

- comportements mimétiques

- Situation qui désigne le fait que plusieurs agents financiers, disposant des mêmes informations et en faisant la même analyse, adoptent la même stratégie sur le marché : ils achètent ensemble ou, à l’inverse, vendent au même moment ce qui accentue l’effet de leur stratégie sur les prix.

- prophéties autoréalisatrices

- Situation dans laquelle des agents anticipent un fait et se comportent de telle manière qu’ils engendrent le fait qu’ils ont anticipé. Par exemple, des agents anticipent le fait que le prix d’une action augmente. Ils sont alors conduits à acheter cette action pour eux-mêmes bénéficier de la plus-value qu’ils anticipent, or le fait que ces agents achètent l’action contribue à faire augmenter le prix de cette action. Les agents du fait de leur anticipation (prophétie) ont modifié leur comportement et leur anticipation (prophétie) a, donc, été vérifiée.

Graphique 4.9 L’apparition d’une bulle sur les actions de Comcast.

Le prix initial

La réponse à l’anticipation de bonnes nouvelles

L’effet d’une hausse du prix

Le début d’une bulle

Pourquoi les bulles spéculatives éclatent-elles ?

Une bulle explose dès que quelques acteurs du marché anticipent la menace d’une baisse du prix. En effet, au cours de la formation de la bulle, les stratégies d’élan, fondées sur les évolutions des prix et non plus sur la valeur fondamentale des actifs, ont entraîné une hausse des prix très au-dessus de la valeur fondamentale.

Cette anticipation de quelques acteurs sur le marché financier va être perçue sur le marché et entraîner des comportements mimétiques de nombreux investisseurs :

- Ceux qui aspiraient à acheter se retirent alors, le volume de la demande se réduit, quel que soit le prix, ce qui entraîne un déplacement vers la gauche de la courbe de demande.

- Ceux qui détiennent les actifs essayent de s’en débarrasser, l’offre augmente donc quantitativement et la courbe d’offre se déplace vers la droite.

Le Graphique 4.10 montre que, au point le plus haut de la bulle, les actions s’échangent à 80 dollars. Les courbes d’offre et de demande se déplacent toutes deux quand la bulle explose, et le prix s’effondre, passant de 80 dollars à 54 dollars – faisant subir des pertes importantes à ceux qui ont acheté ces actions quand le prix était supérieur à 50 dollars, lors des trois étapes de formation de la bulle (Graphique 4.9).

Cette baisse du prix de l’action de Comcast confirme bien les anticipations des investisseurs, mais c’est leur propre comportement mimétique qui a contribué à réaliser la baisse anticipée ; il s’agit donc bien d’anticipations autoréalisatrices. Ainsi, les comportements mimétiques et les anticipations autoréalisatrices ont joué un rôle essentiel dans la formation de la bulle spéculative et dans son éclatement (les comportements mimétiques participent au gonflement de la bulle spéculative comme ils peuvent provoquer son éclatement).

Graphique 4.10 L’effondrement du prix de l’action de Comcast.

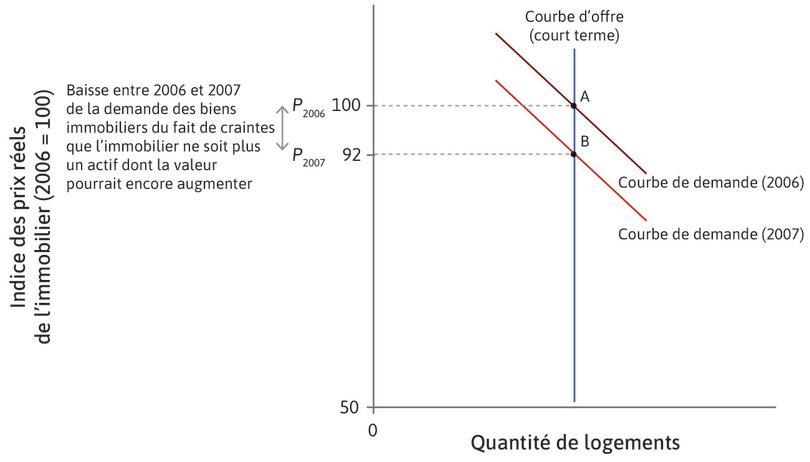

Chronologie de la formation et de l’éclatement de la bulle immobilière de 2007–2008

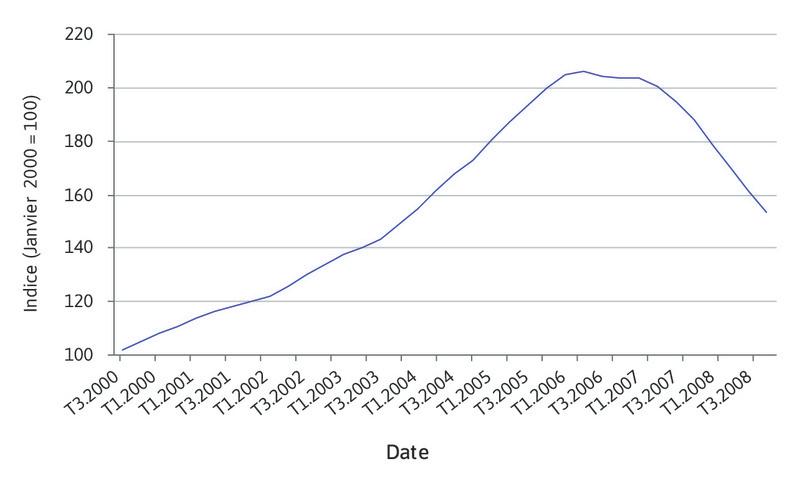

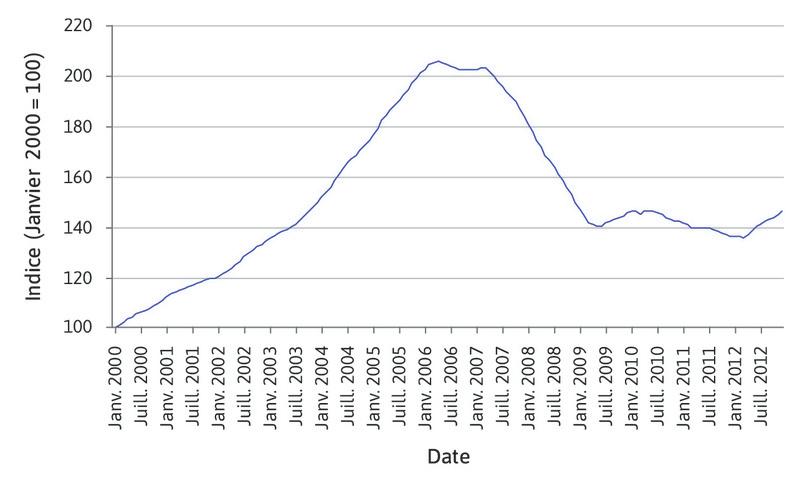

Les prix des logements, mesurés par l’indice national des prix de l’immobilier S&P/Case-Shiller (prix de l’immobilier des 20 plus grandes villes des États-Unis), ont augmenté de 90 % de 2000 à 2006, ont stagné puis ont chuté de 27 % de la mi-2006 à la mi-2008, comme l’indique le Graphique 4.11.

Graphique 4.11 Indice Case-Shiller (1er trimestre 2000–4e trimestre 2008).

S&P Dow Jones Indices LLC. Notes : L’indice Case-Shiller est calculé mensuellement et concerne le marché immobilier américain : publié par Standard & Poor’s, il mesure la valeur nominale du marché de l’immobilier résidentiel aux États-Unis ; son calcul est notamment basé sur l’étude de 20 régions métropolitaines aux États-Unis ; c’est un indicateur de référence de la tendance du marché immobilier.

- produit dérivé

- Un instrument financier sous la forme d’un contrat qui peut être échangé, dont la valeur est fondée sur la performance des actifs sous-jacents tels que des actions, obligations ou des biens immobiliers. Voir également : obligations adossées à des actifs (CDO en anglais).

- obligations adossées à des actifs (CDO en anglais)

- Un instrument financier structuré (un produit dérivé) consistant en une obligation ou un bon négociable adossés à une combinaison de titres à revenu fixe. L’effondrement de la valeur de ces instruments qui étaient adossés à des prêts hypothécaires subprimes fut un facteur important de la crise financière de 2007-08.

- titre adossé à des créances hypothécaires (MBS en anglais)

- Un actif financier qui utilise des hypothèques comme collatéral. Les investisseurs reçoivent des paiements dérivés de l’intérêt et du principal des crédits hypothécaires sous-jacents. Voir également : collatéral.

La hausse des prix de l’immobilier aux États-Unis dans les années 2000 était liée au développement de différents produits financiers dérivés, dont les obligations adossées à des actifs (Collateralized Debt Obligation ou CDO, en anglais) et les titres adossés à des créances hypothécaires. Cela a permis d’associer les prêts immobiliers risqués accordés aux ménages les plus pauvres à d’autres créances plus solides et d’ainsi financer ces prêts malgré les risques.

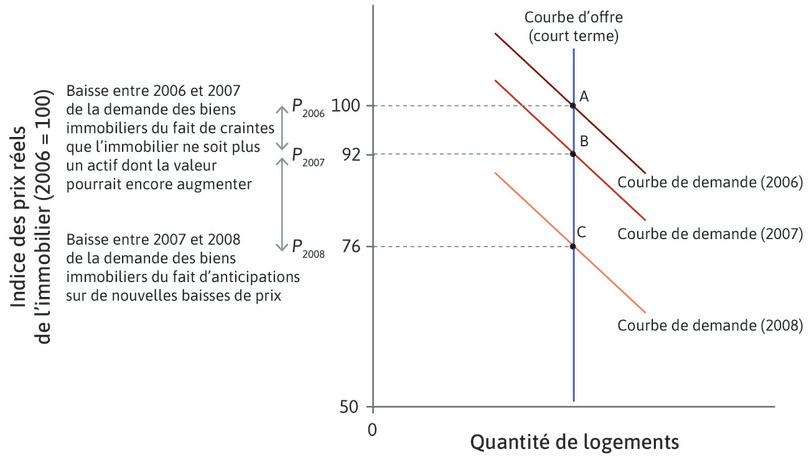

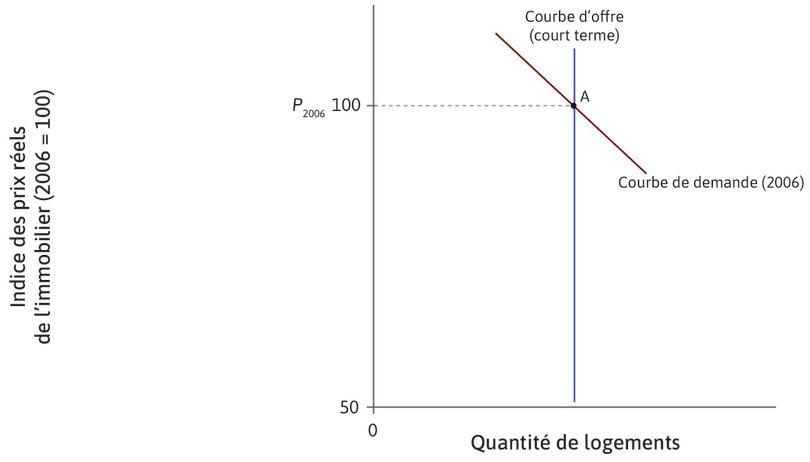

Cependant, à la suite de la hausse des prix de l’immobilier, aux États-Unis et dans certains pays européens, des milliers de logements furent inoccupés. Au vu de cette évolution, certains propriétaires se dirent que ces prix élevés n’allaient pas durer, et décidèrent de vendre leurs logements, pensant que lorsque les prix chuteraient, ils pourraient avoir un meilleur logement pour le même prix. Ce changement dans les anticipations a conduit au déplacement vers le bas de la courbe de demande présentée sur le Graphique 4.12, créant une nouvelle valeur d’équilibre, plus faible, pour les prix des logements. Suivez les étapes de l’analyse du Graphique 4.12 pour voir le cycle de baisse des prix de l’immobilier à partir de son pic au milieu de l’année 2006.

Graphique 4.12 La crise financière : l’effondrement des prix de l’immobilier américain.

Bank for International Settlements. 2015. ‘Residential Property Price Statistics’. Updated November 20, and other national sources.

L’économie américaine (2006)

Bank for International Settlements. 2015. ‘Residential Property Price Statistics’. Updated November 20, and other national sources.

La chute des prix des logements (2007)

Bank for International Settlements. 2015. ‘Residential Property Price Statistics’. Updated November 20, and other national sources.

Un processus de rétroaction positive

Bank for International Settlements. 2015. ‘Residential Property Price Statistics’. Updated November 20, and other national sources.

Synthèse

Les bulles spéculatives se manifestent par l’augmentation très importante du prix d’un actif. Le prix de cet actif dépasse alors sa valeur fondamentale, estimée à partir de sa rentabilité attendue et du risque d’erreur sur cette anticipation. Ces prix issus de la spéculation sont entretenus par des comportements mimétiques qui proviennent du fait que les prévisions optimistes engendrent des comportements qui entraînent l’augmentation du prix qui était prévue ; il s’agit de prophéties autoréalisatrices.

Cependant, comme le montre l’éclatement de la bulle immobilière en 2008 aux États-Unis, arrive un moment où l’élan ne suffit plus et où les anticipations se retournent, engendrant des comportements mimétiques inverses. En effet, les investisseurs anticipent que les prix vont baisser : les mêmes prophéties autoréalisatrices jouent donc en sens inverse lorsque la bulle éclate.

Comment expliquer le phénomène de panique bancaire et de faillites bancaires en chaîne ?

Objectif : Comprendre que les banques sont exposées à des risques spécifiques qui affectent tout le système bancaire.

Pourquoi les banques connaissent-elles un risque de liquidité ?

Les banques reçoivent des dépôts et octroient des prêts, mais les échéances de ces deux opérations sont différentes. En effet :

- Les déposants (particuliers ou entreprises) peuvent retirer leur argent des banques sans préavis.

- Les emprunteurs (particuliers ou entreprises) qui bénéficient d’un prêt ont un temps déterminé pour rembourser : une échéance. Cette échéance peut se situer à un horizon de 30 ans pour un prêt hypothécaire pour l’achat d’une maison.

- transformation des échéances

- La pratique consistant à emprunter de l’argent à court terme et à le prêter à long terme. Une banque, par exemple, reçoit des dépôts, qu’elle promet de rembourser sans préavis ou avec un préavis très court, et elle octroie des prêts de long terme (qui peuvent être remboursés en plusieurs années). Connu également sous le terme : transformation des liquidités.

Les banques fournissent donc à l’économie un service de transformation des échéances ; elles réalisent des emprunts à court terme et des prêts à long terme. On parle aussi de transformation de la liquidité : les dépôts des prêteurs sont liquides (ils peuvent être délivrés aux prêteurs sur demande, exigibles et disponibles immédiatement), à l’inverse des prêts bancaires. La liquidité est donc une question temporelle, pas une question de valeur.

- risque de liquidité

- Le risque qu’un actif ne puisse pas être échangé assez rapidement contre du liquide pour éviter une perte financière.

Bien que la transformation des échéances soit un service essentiel dans toute économie, elle expose également les banques à une nouvelle forme de risque, appelé risque de liquidité. Le risque de liquidité est une cause possible des faillites bancaires, mais il provient de la nature même de l’activité des banques, elles ne peuvent pas l’éviter.

Imaginons que tous les déposants décident de retirer leurs dépôts en même temps ; on parle alors de ruée bancaire. La banque ne serait pas en mesure de répondre à leur demande. Il faut bien comprendre qu’aucune banque ne peut faire face à une ruée bancaire puisque les banques détiennent à leur actif des créances qui ne sont pas disponibles immédiatement.

Pourquoi l’endettement des banques présente-t-il un risque pour leur solvabilité ?

Pour comprendre pourquoi un client pourrait perdre confiance dans sa banque, il faut considérer non seulement son risque de liquidité, mais aussi sa solvabilité. La solvabilité va comparer les valeurs de l’actif et du passif de la banque quelle que soit leur échéance alors que la liquidité dépend de leur échéance, de leur durée.

C’est pourquoi il faut examiner le bilan complet de la banque, qui résume ses activités principales (Tableau 4.3).

- Les dépôts reçus par les banques apparaissent au passif : il s’agit de sommes que les banques doivent à leurs clients, de dettes (numéro 2 du passif).

- Les prêts qu’octroient les banques apparaissent à l’actif : il s’agit de ce que possèdent les banques, ici de sommes que les emprunteurs lui doivent, de créances (numéro 3 de l’actif).

À l’actif apparaissent d’autres éléments :

- Les réserves à la banque centrale : il s’agit de liquidités immédiatement disponibles (1).

- Les prêts aux autres banques : il s’agit de créances de court terme sur le marché monétaire (2).

- Les titres financiers détenus : ils sont négociables à tout moment mais à un prix incertain (4).

- Les actifs fixes : il s’agit surtout de bâtiments et d’équipements nécessaires à l’activité de la banque (5).

Au passif apparaissent aussi :

- Les emprunts auprès des autres banques : il s’agit de dettes de court terme sur le marché monétaire (1).

- Les titres financiers émis par la banque : ils sont parfois garantis avec un collatéral (3).

Les capitaux propres (ou fonds propres) de la banque correspondent à la différence entre le total de l’actif et le total du passif. Ces capitaux propres sont inscrits au passif (numéro 4), c’est ce que possèdent ses actionnaires tant que la banque est solvable.

- insolvable (en faillite)

- Une entité est dite insolvable si la valeur de son actif est inférieure à celle de son passif.

Si le total de l’actif de la banque est inférieur au total de son passif, alors la banque est insolvable. Par exemple, la banque dont le bilan est représenté dans le Tableau 4.3 présente un montant de capitaux propres qui représente 4 % du total des actifs ; cette banque est solvable.

Cependant une chute de la valeur de ses actifs de plus de 4 % suffirait à renverser la situation et à rendre cette banque insolvable.

| Actif (possédé par la banque ou qui lui est dû) | % du bilan | Passif (ce que la banque doit aux clients et aux autres banques) | % du bilan | |

|---|---|---|---|---|

| Solde des réserves à la banque centrale (1) | 2 | Emprunts aux autres banques (1) échéance de court terme |

6 | |

| Prêts aux autres banques (2) échéance de court terme |

11 | Dépôts des clients (2) exigibles immédiatement par les clients |

50 | |

| Prêts aux clients (3) échéance de long terme |

55 | Titres financiers émis (3) échéance de long terme |

40 | |

| Titres financiers détenus (4) vendables rapidement au prix du marché (variable) |

30 | |||

| Actifs fixes (5) détenus par la banque pour son activité |

2 | |||

| Total Actif | 100 | Total Passif | 96 | |

| Total Actif − Total Passif = Capitaux propres (4) | 4 |

Tableau 4.3 Un bilan simplifié d’une banque.

Adapté de la Figure 5.9 du Chapitre 5 de : Carlin, Wendy, and David Soskice. 2014. Macroeconomics: Institutions, Instability, and the Financial System. Oxford: Oxford University Press.

- ratio de levier (pour des banques ou ménages)

- La valeur des actifs divisée par la valeur des capitaux propres.

Généralement, les capitaux propres d’une banque (ou fonds propres) ne représentent qu’un faible pourcentage de son bilan. La banque est donc une entreprise lourdement endettée. Une manière d’illustrer la dépendance d’une entreprise à l’endettement est de considérer son ratio de levier (ou ratio d’endettement) : le total de l’actif divisé par les capitaux propres [ici le ratio de levier est de 25 (100/4)].

Question 4.6 Complétez le texte

Regardez la vidéo « Comprendre : l’effet de levier financier ». En vous appuyant sur cette vidéo, choisissez la bonne proposition.

Selon Lakshithe Wagalath, l’effet de levier a pour objectif d’une opération financière en obtenant des capitaux par . Ces nouveaux capitaux disponibles vont permettre une augmentation de la capacité d’investissement. Cependant parallèlement de devenir insolvable augmente.

Si le fonds d’investissement avait décidé d’emprunter 290 millions d’euros, et en supposant que toutes les autres hypothèses de l’exemple sont inchangées :

- Le portefeuille d’actifs aurait été de millions d’euros. Dans le cas où la valeur des actifs croît de 1 % (leur rentabilité économique), la valeur des actifs est passée à millions d’euros. Si on retranche la dette, à savoir 290 millions d’euros, le capital propre du fonds est donc passé de 10 millions d’euros à millions d’euros soit une hausse de (sa rentabilité financière).

- L’effet de levier multiplie également les risques de celui qui emprunte. Dans ce cas, il peut entraîner la perte de l’intégralité des capitaux propres. L’agent devient alors insolvable. Sachant que l’investissement est de 300 millions d’euros et que les capitaux propres du fonds sont de 10 millions, il suffit que le portefeuille d’actifs se déprécie de millions d’euros pour que le fonds n’ait plus de capitaux propres, c’est-à-dire une dépréciation de . Au-delà de cette dépréciation, le fonds d’investissement devient insolvable.

Le Tableau 4.4 présente le bilan simplifié de la banque Barclays (juste avant la crise financière). Le total de l’actif de Barclays est 36 fois plus élevé que ses capitaux propres (996 787/27 390). Cela signifie qu’étant donnée la valeur de son passif (sa dette), une très petite variation de la valeur de son actif (1/36 ≈ 3 %) suffirait à faire disparaître ses capitaux propres et à rendre la banque insolvable. Or, comme nous l’avons vu avec l’indice des prix de l’immobilier Case-Shiller, les prix de l’immobilier chutèrent de bien plus de 3 % dans de nombreux pays pendant la crise financière de 2008.

| Actif | Passif | ||

|---|---|---|---|

| Liquidités et réserves à la banque centrale | 7 345 | Emprunts aux autres banques | 248 093 |

| Prêts aux autres banques | 174 090 | Dépôts de la clientèle | 336 316 |

| Prêts aux clients | 313 226 | Titres financiers émis | 71 874 |

| Titres financiers détenus | 177 867 | Produits financiers dérivés émis | 140 697 |

| Produits financiers dérivés détenus | 138 353 | Autres passifs | 172 417 |

| Actifs fixes | 2 492 | ||

| Autres actifs | 183 414 | ||

| Total Actif | 996 787 | Total Passif | 969 397 |

| Solde Actif - Passif | |||

| Capitaux propres | 27 390 |

Tableau 4.4 Le bilan simplifié de la banque Barclays en 2006 (millions de livres).

Barclays Bank. 2006. Barclays Bank PLC Annual Report. Également présenté dans la Figure 5.10 du Chapitre 5 de ; Carlin, Wendy, and David Soskice. 2014. Macroeconomics: Institutions, Instability, and the Financial System. Oxford: Oxford University Press.

Cette incertitude quant à la solvabilité est plus forte pour une banque que pour un ménage. En effet, contrairement à un logement dont la valeur est facilement établie, les actifs financiers présents (ou, souvent, conçus pour ne pas apparaître) dans le bilan des banques, en particulier les produits dérivés, sont très difficiles à évaluer. Il fut donc très difficile d’estimer quelles banques étaient en danger.

Les marchés financiers furent pris de panique le 9 août 2007 lorsque la banque française BNP Paribas stoppa les retraits de trois fonds d’investissement, car elle ne pouvait pas évaluer « honnêtement » les produits financiers basés sur les titres adossés à des créances hypothécaires. La banque ne connaissait tout simplement pas la valeur de ces produits.

L’utilisation par les banques de l’endettement pour déclencher un effet de levier augmente donc les risques d’insolvabilité, car il suffit d’une faible baisse de la valeur des actifs pour que les capitaux propres soient réduits à néant.

Question 4.7 Choisissez la bonne réponse

Le tableau suivant correspond à un bilan simplifié d’une banque commerciale. En vous fondant sur ces informations, laquelle des propositions suivantes est correcte ?

| Actif | Passif | |||

|---|---|---|---|---|

| Liquidités et réserves | 2 M€ | Dépôts des clients | 45 M€ | |

| Prêts aux autres banques | 10 M€ | Emprunts garantis (titres émis) | 32 M€ | |

| Prêts aux clients | 55 M€ | Emprunts non garantis (titres émis) | 20 M€ | |

| Titres financiers détenus | 27 M€ | |||

| Actifs fixes | 6 M€ | |||

| Total Actif | 100 M€ | Total Passif | 97 M€ |

- La base monétaire de la banque correspond aux liquidités et aux réserves à la banque centrale. Les actifs financiers ne sont pas compris.

- Un emprunt garanti est un emprunt effectué par la banque avec un collatéral, constitué d’actifs financiers. Cet emprunt a un risque de défaut (d’où le collatéral).

- Les capitaux propres de la banque correspondent à la différence entre son actif et son passif, soit 3 millions d’euros.

- Le ratio de levier est le rapport entre l’actif et le montant des capitaux propres (actif moins passif), ici 100 millions d’euros / 3 millions d’euros = 33,3.

La liquidité et la solvabilité sont donc deux risques sensibles et interdépendants pour les banques :

- La liquidité des banques peut exiger qu’elles vendent des titres financiers (n° 4 du Tableau 4.3 à leur actif) alors que leur prix a baissé sur le marché du fait que leurs autres créances ne sont pas exigibles immédiatement (les banques ne peuvent pas demander aux ménages de rembourser leurs crédits par anticipation). Un prix de ces actifs trop bas peut engendrer l’insolvabilité de la banque.

- À l’inverse, si un déposant craint que sa banque devienne insolvable, soit parce que ses actifs perdent de leur valeur, soit parce que la banque a des difficultés à établir la valeur de ses actifs, soit même parce que d’autres banques sont devenues insolvables sans que la sienne ne soit concernée, alors il est possible qu’il cherche à retirer les sommes déposées sur ses comptes. Plus nombreux seront les déposants à raisonner ainsi, plus grand sera le risque de liquidité.

Synthèse

Les banques connaissent un risque de liquidité, car elles octroient des prêts qui seront remboursés à une échéance déterminée alors que leurs clients peuvent retirer leurs dépôts à tout moment et les retirer ensemble en cas de panique bancaire.

En voulant accroître leur rentabilité par l’endettement, certaines banques ont augmenté leur ratio de levier (actifs / capitaux propres) ce qui constitue un risque d’insolvabilité si la valeur de certains actifs diminue. Comme ce risque est caché par la complexité des bilans bancaires, les clients peuvent perdre toute confiance dans le système bancaire, ce qui ajoute à l’insolvabilité un risque de liquidité.

Pourquoi la faillite d’une banque peut-elle entraîner des faillites bancaires en chaîne ?

Objectif : Comprendre pourquoi la faillite d’une banque peut menacer l’ensemble du système bancaire.

Les banques se prêtent entre elles sur le marché monétaire (échanges interbancaires)

Pour pouvoir honorer les transactions que leurs clients réalisent auprès d’autres banques, les banques commerciales peuvent avoir besoin quotidiennement de base monétaire, c’est-à-dire de liquidités ou de réserves auprès de la banque centrale. Ces besoins quotidiens sont aléatoires, une banque peut avoir besoin de base monétaire en grande quantité un jour et être en excès le lendemain en raison de transactions qu’elle ne décide pas elle-même.

Pour se procurer ces liquidités, les banques pourraient essayer d’attirer de nouveaux clients, mais ces dépôts représentent également un coût lié au paiement d’intérêts, au marketing et au maintien des succursales bancaires. De plus, ces nouveaux clients vont réaliser eux-mêmes des transactions. C’est pourquoi les dépôts ne constituent qu’une partie du financement des banques.

Les banques se prêtent donc mutuellement à très court terme sur les marchés monétaires pour utiliser leur excès de monnaie dans leur compte à la banque centrale ou empruntent pour s’en procurer. Les comptes simplifiés de la banque Barclays en 2006 (Tableau 4.3) font apparaître que ces prêts entre banques représentaient 17,5 % de son actif (174 090 / 996 787 × 100) et 25,6 % de son passif (248 093 / 969 397 × 100), c’est dire à quel point la banque Barclays était dépendante de la solvabilité de ses concurrentes.

Existence de banques dites « systémiques »

Lorsque la banque octroie un prêt, elle prend en compte la possibilité qu’il puisse ne pas être remboursé : si le taux d’intérêt qu’elle peut pratiquer est suffisamment élevé, même des emprunts assez risqués (comme les prêts sur salaire) peuvent être un pari intéressant.

Mais la banque s’inquiète également des conséquences sur ses profits d’une situation dans laquelle la plupart de ses emprunteurs pourraient ne pas être en mesure de rembourser, comme cela aurait été le cas si elle avait étendu les prêts hypothécaires à l’achat de maisons durant une période de boom immobilier, et que la bulle spéculative ait ensuite éclaté. La banque pourrait faire faillite.

Cependant, dans certains cas, les banques sont d’une telle dimension ou ont une telle importance dans le système financier qu’elles peuvent devenir indifférentes aux risques qu’elles prennent, il s’agit d’un aléa moral. En effet, elles savent que les États considèrent qu’elles sont « trop grosses pour faire faillite » et décideront de les sauver quoi qu’il arrive si elles font face à un risque de banqueroute. L’État ne pourrait pas se permettre de les laisser faire faillite pour deux raisons :

- Elles sont liées à trop d’autres banques par les échanges interbancaires ; leur banqueroute menacerait tout le système bancaire (Cf. le paragraphe précédent).

- L’État ne peut pas se permettre de les laisser faire faillite, car leur banqueroute affecterait des millions de ménages et des milliers d’entreprises qui perdraient leurs dépôts ou qui ne pourraient plus accéder au crédit (Cf. la section suivante).

Ainsi, le système bancaire est un réseau ; le défaut d’un seul de ces éléments interconnectés – qu’il s’agisse d’un ménage ou d’une autre banque – provoque une pression sur tous les autres éléments. Comme dans le cas d’un réseau électrique, une défaillance dans le système bancaire peut créer des défauts qui en entraînent d’autres, une réaction en chaîne, comme entre 2006 et 2008.

Synthèse

Les banques ont en permanence besoin de liquidités qu’elles obtiennent sur le marché monétaire. Selon leurs besoins, elles y empruntent ou y prêtent de la monnaie de base auprès d’autres banques. Ces échanges interbancaires créent une interdépendance au sein du système dans son ensemble. Par conséquent, les banques centrales ou les États interviennent presque systématiquement pour empêcher la banqueroute des plus grandes banques, les banques systémiques.

4.4 Quels sont les principaux canaux de transmission d’une crise financière à l’économie réelle ?

Comment les effets de richesse négatifs contribuent-ils à la transmission de la crise financière à l’économie réelle ?

Objectif : Connaître l’un des principaux canaux de transmission d’une crise financière à l’économie réelle, à savoir les effets de richesse négatifs.

Pourquoi des effets de richesse négatifs peuvent-ils apparaître ?

- richesse cible

- Le niveau de richesse qu’un ménage cherche à détenir, en se fondant sur ses objectifs économiques (ou préférences) et ses attentes. On suppose que les ménages essayent, autant que possible, de maintenir ce niveau de richesse face aux changements de leur situation économique.

Pour expliquer le fait qu’une crise financière puisse entraîner une baisse de la consommation des ménages en biens durables, il faut comprendre que les ménages ont en tête une richesse cible qu’ils cherchent à conserver. Ce comportement implique que quand un événement a une incidence sur la richesse du ménage relativement à cette cible, ce dernier réagit soit en épargnant plus, soit en épargnant moins, de manière à ramener sa richesse à la valeur cible.

- richesse

- Stock de ce que l’on possède, ou valeur de ce stock. Cela comprend la valeur de marché de la maison, voiture, terre, immeuble, machine ou autre bien d’équipement que l’on possède, ainsi que les actifs financiers comme les actions ou obligations. On y soustrait toutes les dettes, par exemple le prêt hypothécaire à la banque. On y ajoute des créances, c’est-à-dire des dettes que d’autres agents économiques ont à notre égard. La richesse est l’accumulation de l’épargne passée et courante. Un agent économique (un ménage, par exemple) épargne lorsque sa consommation est inférieure à son revenu net, et, de ce fait, sa richesse augmente.

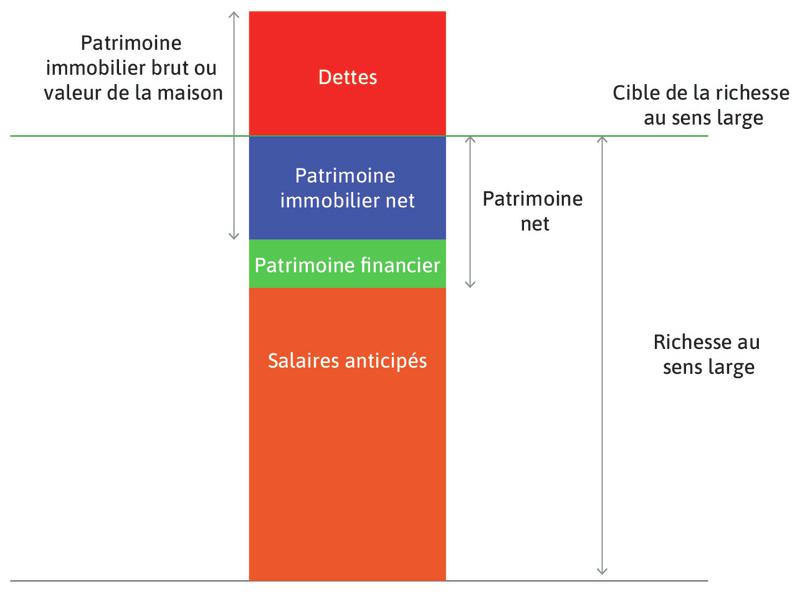

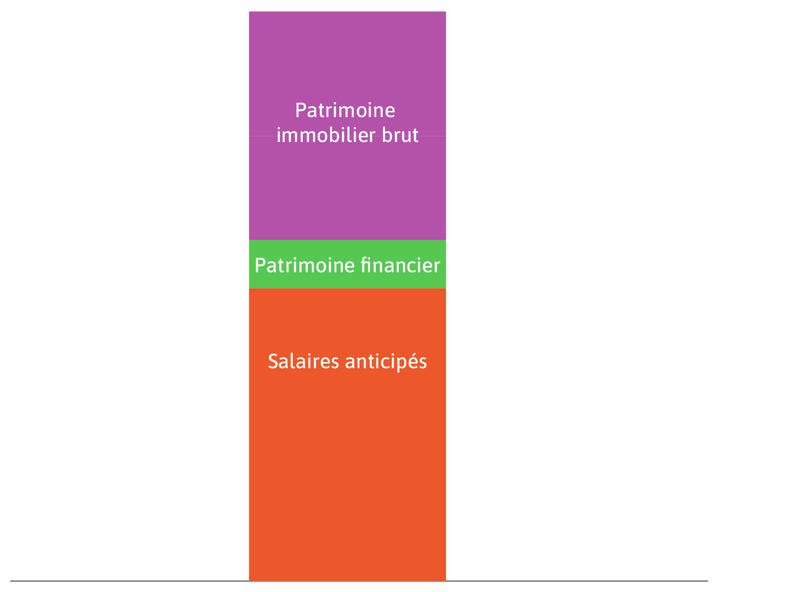

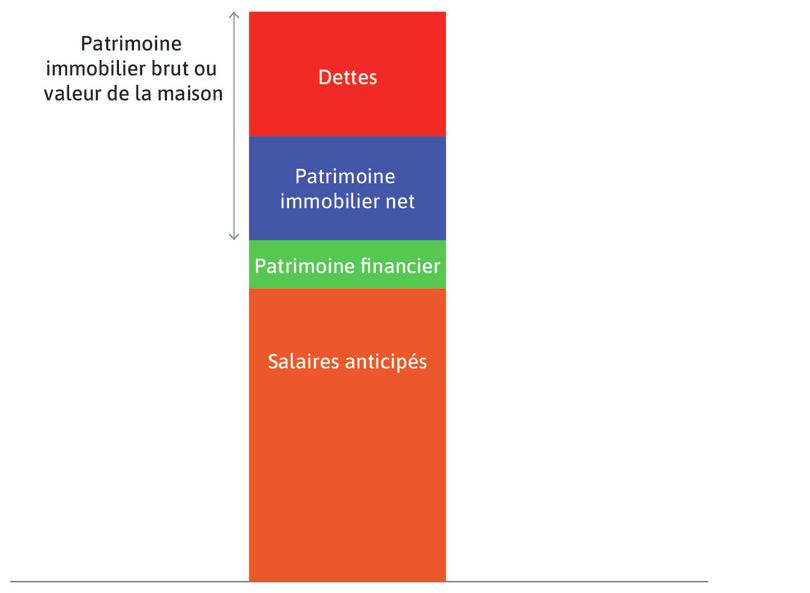

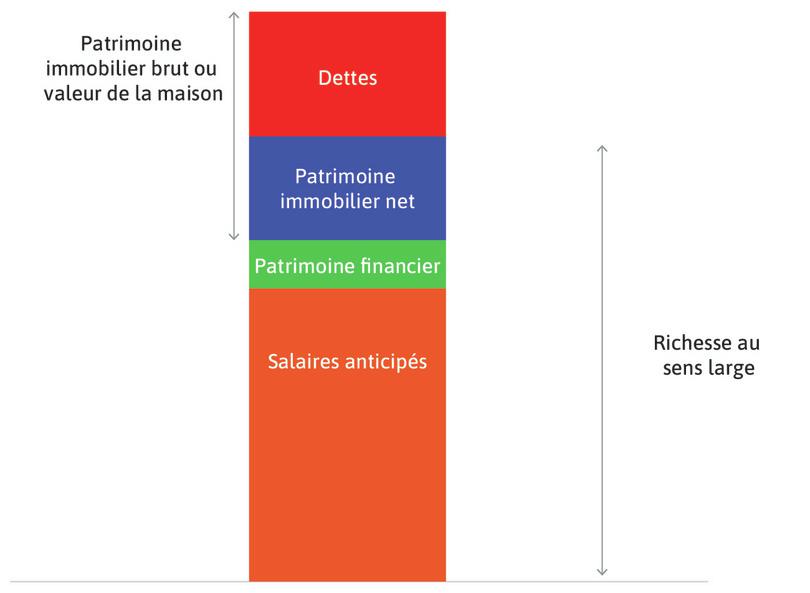

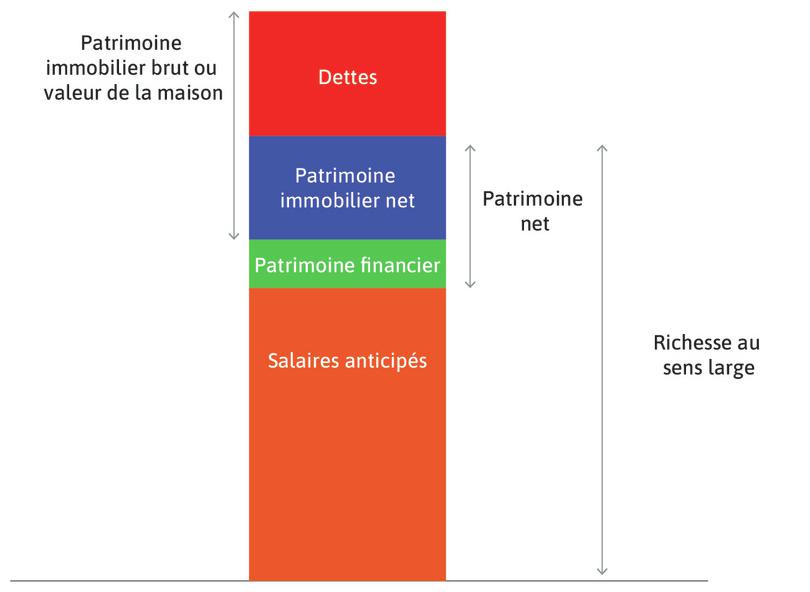

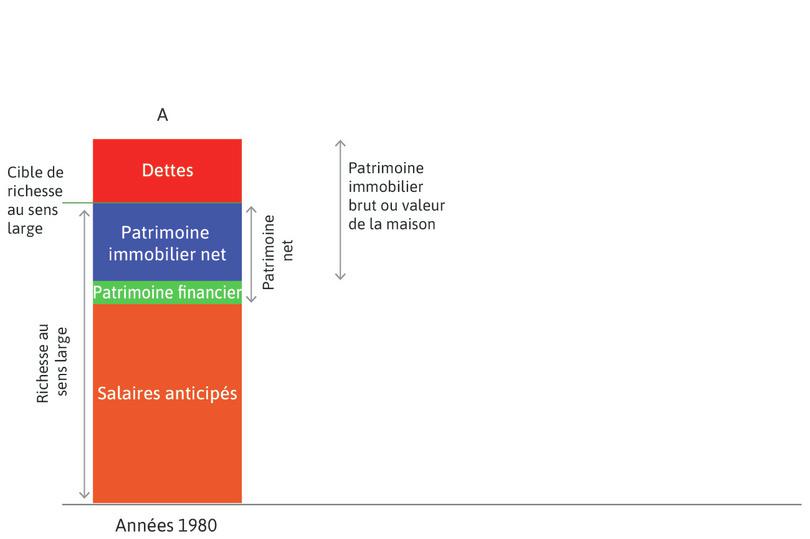

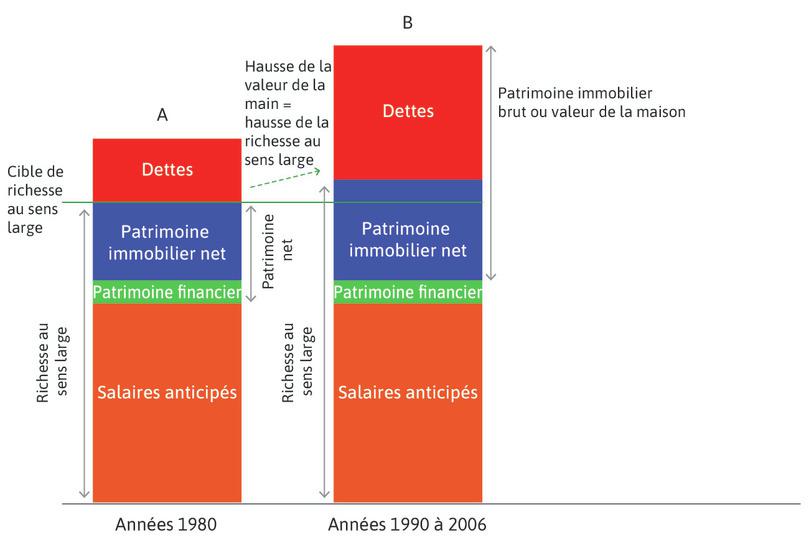

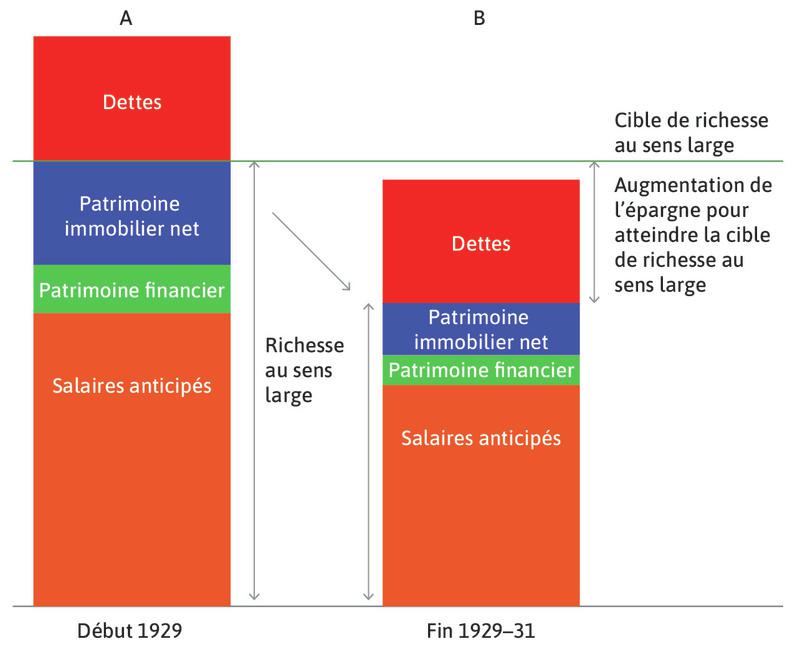

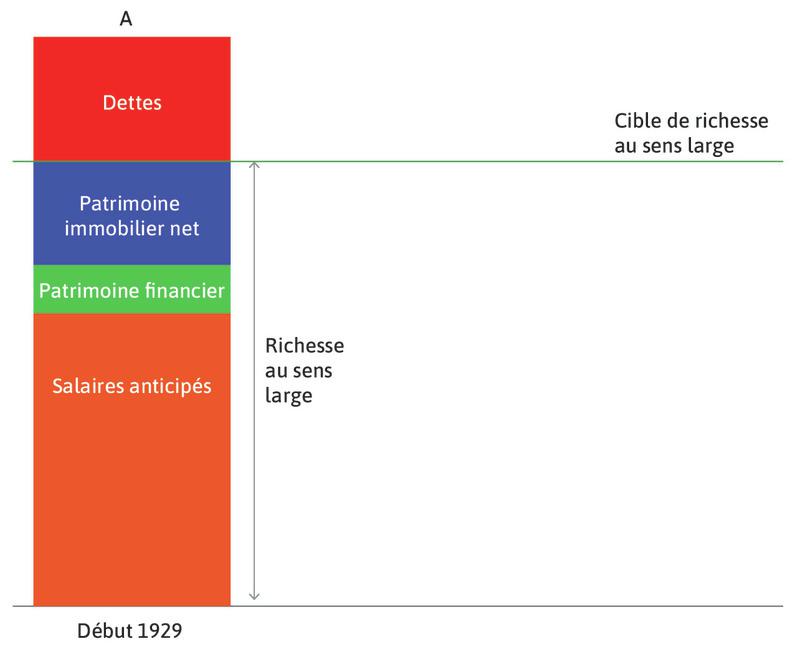

Une manière simple de se représenter la richesse est de s’imaginer la plus grande quantité que vous pourriez consommer sans emprunter, après avoir payé toutes vos dettes et récupéré tout ce qui vous était dû (par exemple, si vous vendiez votre maison, votre voiture et tout ce que vous possédez). Dans l’Illustration 4.2, nous étendons le concept de richesse à la richesse au sens large, afin d’y inclure les revenus du travail futurs attendus du ménage, connus comme la valeur de son capital humain. Suivez l’analyse de l’Illustration 4.2 pour voir la composition de la richesse au sens large du ménage, qui correspond à la valeur de tous ses actifs moins sa dette (que nous supposons être l’hypothèque de la maison).

Illustration 4.2 Richesse des ménages : concepts clés.

Les salaires anticipés

Patrimoine financier

Le patrimoine immobilier brut

Dettes et patrimoine immobilier net

La richesse totale au sens large du ménage

Le patrimoine net du ménage (ou richesse nette)

Richesse cible

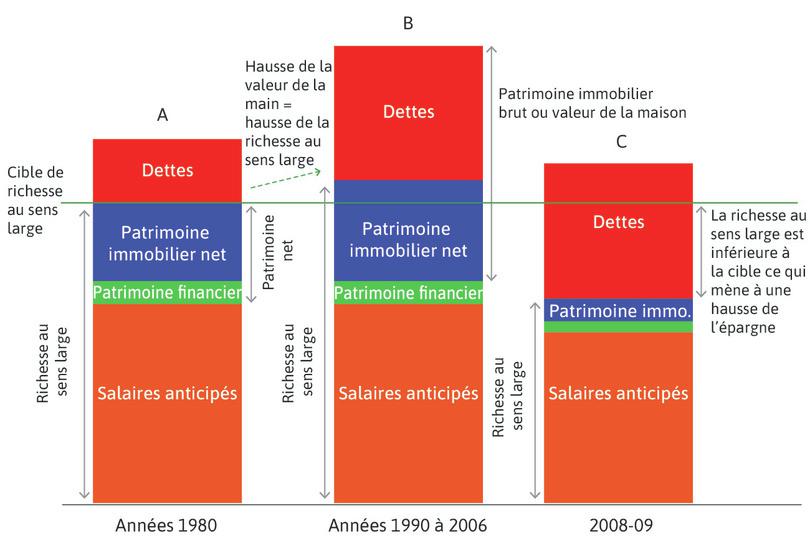

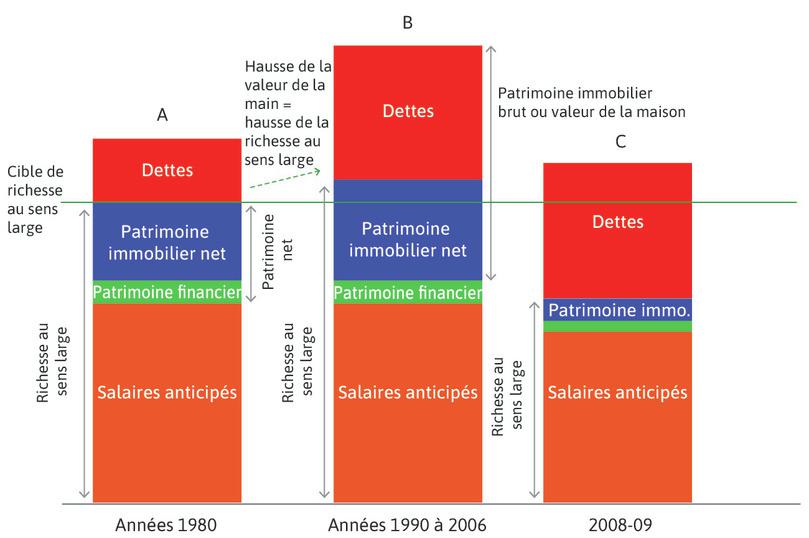

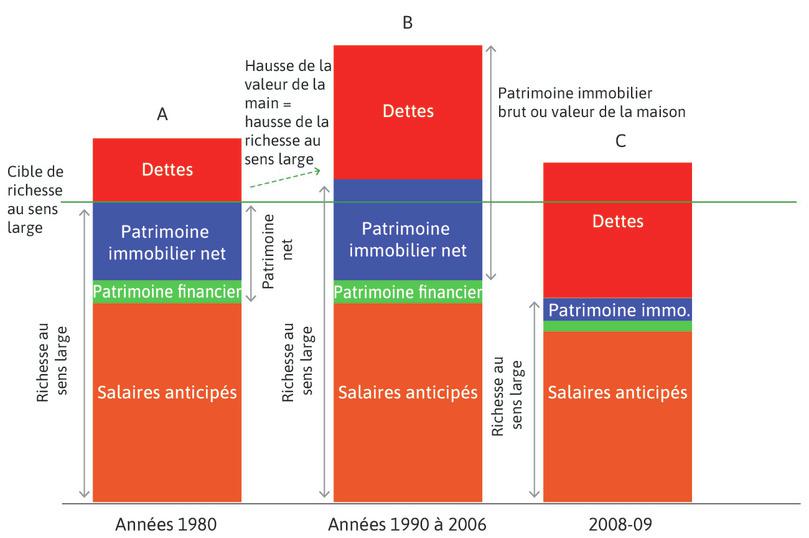

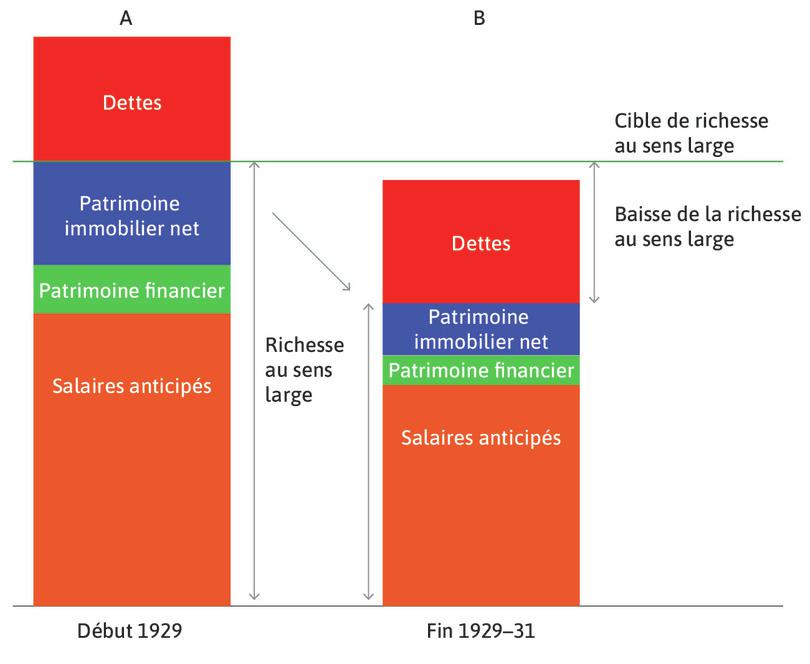

Les effets de richesse négatifs et la contraction de la consommation en biens durables lors de la crise financière de 2008 et la Grande Récession

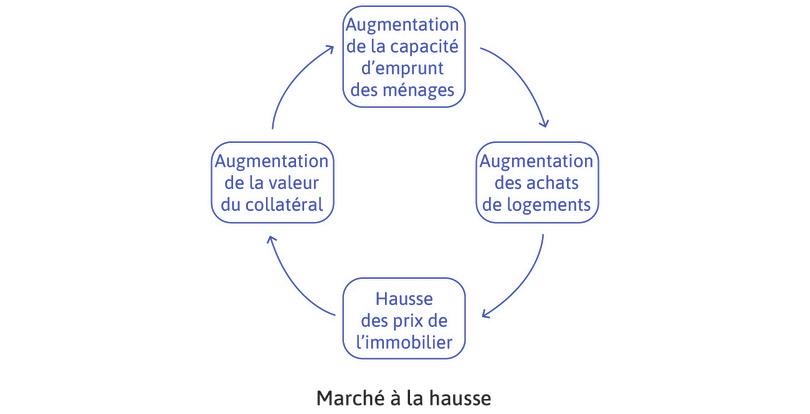

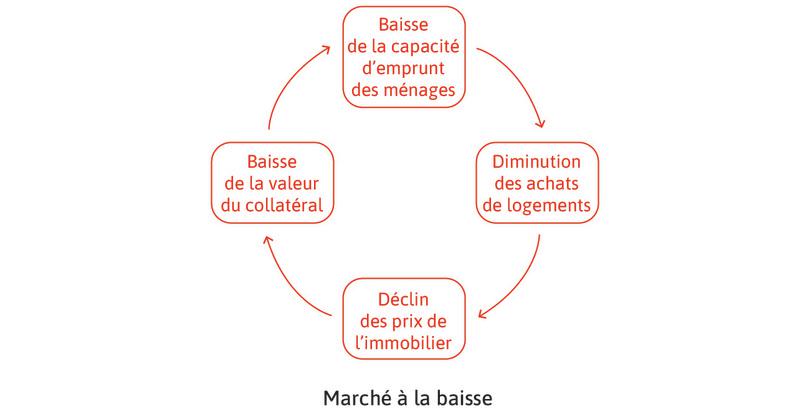

Illustration 4.3 La crise financière : essor de l’immobilier, endettement des ménages et effondrement des prix de l’immobilier.

La Grande Modération (années 1980)

La hausse des prix de l’immobilier (années 1990–2006)

La chute des prix de l’immobilier (2006–09)

La richesse totale est inférieure à la richesse cible

Les ménages accroissent leur épargne (2008–09)

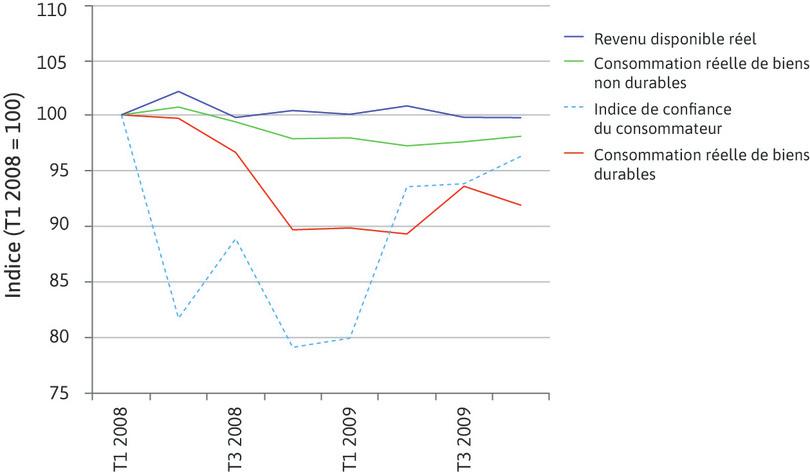

L’indice de confiance des consommateurs que nous avons utilisé provient des enquêtes réalisées auprès des consommateurs par l’université du Michigan. Cet indice s’appuie sur des entretiens mensuels avec 500 ménages au cours desquels ils ont été interrogés sur leurs attentes quant à leur situation financière et l’économie en général à court et long terme.

Ainsi, dans les faits, la crise financière de 2008 a surpris le monde entier. Le Graphique 4.13 présente l’évolution de quelques indicateurs macroéconomiques clés : le revenu disponible, la consommation de biens durables, comme les voitures et le mobilier de maison, et la consommation de biens non durables, comme la nourriture. Le graphique montre également comment la confiance des consommateurs a varié aux États-Unis durant la crise. Toutes les séries du graphique sont présentées sous forme d’indices (le premier trimestre de 2008 sert de base 100).

Graphique 4.13 Effets de la crise financière sur les revenus, la consommation et la confiance des ménages aux États-Unis pendant la crise financière (T1 2008–T4 2009).

Federal Reserve Bank of Saint Louis (FRED). 2015.

Regardez de nouveau le Graphique 4.13.