.](https://www.sciencespo.fr/department-economics/econofides/terminale-ses/images/web/chapter-05-header.jpg)

Chapitre 5 Quelles politiques économiques dans le cadre européen ?

5.1 Sensibilisation

Le 1er février 2020, Guernesey, une dépendance de la Couronne britannique dans la Manche au large des côtes françaises du Cotentin, a refusé aux bateaux français de pêcher dans ses eaux territoriales. En effet, après l’officialisation du Brexit le 31 janvier 2020, la convention de Londres, qui régissait depuis 1964 les droits de pêche sur les eaux côtières, a expiré. Les pêcheurs normands ont riposté en interdisant à ceux de Guernesey de débarquer leurs poissons en Normandie. L’impact est grand : ce sont des régions et des filières entières dont l’activité économique est menacée. Cédric, marin-pêcheur, exprimait son inquiétude face à la situation à l’occasion d’un reportage de la chaîne TF1 : « Si ça continue longtemps, il va falloir envisager de changer de métier. » La zone interdite décrétée par le Royaume-Uni représente environ 60 % du chiffre d’affaires de Cédric.

Malgré l’accord du Brexit, la question des zones de pêche et de la quantité de poissons pêchés autorisée pour les flottes britanniques et européennes reste l’un des points principaux de tension. Effectivement, ces questions s’annoncent épineuses : le Premier ministre britannique, Boris Johnson, a rappelé que le Royaume-Uni était « redevenu un État côtier indépendant » et que ses eaux devaient être accessibles en priorité aux bateaux britanniques, menaçant l’activité de Cédric et plus généralement des quelque 20 000 marins-pêcheurs en France. Or, les Britanniques exportent vers le continent plus de deux tiers de leur production. Quant à l’Union européenne, 30 % de sa pêche provient des eaux britanniques.

Sur le sujet de la pêche, le Royaume-Uni semble en position de force, car les eaux et les ressources halieutiques (c’est-à-dire qui concernent la pêche) sont indispensables aux pêcheurs de huit pays européens. En effet, la réduction des zones de pêche pourrait accroître la concurrence entre les pays de l’Union européenne et pénaliser lourdement les consommateurs. Alain, commercial pour la société de pêche JP Marée, alerte : « Moins d’apport de poisson va faire grimper les prix d’au moins 20 %. »

Les Britanniques pourraient alors utiliser la question de la pêche dans les eaux britanniques comme un levier. La pêche serait alors une monnaie d’échange afin d’obtenir des avantages, notamment sur les marchés financiers, dans le secteur pharmaceutique, et, de manière générale, dans divers domaines relatifs au marché unique européen. Plus globalement, cette situation est symptomatique du bras de fer qui oppose l’Union européenne au Royaume-Uni dans les négociations d’un accord sur le Brexit. En effet, le Royaume-Uni tente de jouer toutes ses cartes pour se maintenir dans le marché commun afin de profiter de la libre circulation des biens, des services et des travailleurs, indispensable à sa croissance économique. L’Union européenne, quant à elle, est bien décidée à rester ferme dans les négociations pour éviter que d’autres pays ne suivent l’exemple britannique et ainsi préserver la cohésion et poursuivre l’intégration européenne.

Pour en savoir plus, regardez la vidéo « Le Brexit, c’est quoi la suite ? » de Dessine-moi l’éco.

En vous appuyant sur cette vidéo, répondez aux questions suivantes.

Pour aller plus loin : l’accord post-Brexit entre l’Union européenne et le Royaume-Uni

Renseignez-vous sur l’accord post-Brexit signé entre l’Union européenne et le Royaume-Uni le 23 décembre 2020, en particulier sur les douanes, les zones de pêche ou Erasmus. Un traité de libre-échange, de près de 1 500 pages (en comptant les annexes), négocié en moins d’un an, constitue ce que le Premier ministre britannique, Boris Johnson, appelle « une nouvelle base d’amitié, pour stabiliser cette relation », sous-entendue entre Londres et Bruxelles.

- marché unique

- Union douanière avec des dispositions pour libéraliser la circulation transfrontalière des facteurs de production (travail et capital).

- zone euro

- Groupe de pays qui utilisent la même devise. Cela implique qu’il n’y a qu’une seule politique monétaire pour tout le groupe. On parle aussi d’Union monétaire.

- politique européenne de la concurrence

- Politique structurelle dont l’objectif est de maintenir ou d’instaurer la concurrence sur un marché afin de limiter tout pouvoir de marché, c’est-à-dire la capacité d’une entreprise à influencer les prix.

- politique monétaire

- Politique économique conjoncturelle qui vise à agir sur la situation macroéconomique par l’intermédiaire du taux d’intérêt directeur de la banque centrale.

- conjoncture

- Situation économique à un moment donné.

- Banque centrale européenne

- Principale institution monétaire de l’Union européenne. C’est la banque des banques.

| Objectifs d’apprentissage | Plan du chapitre |

|---|---|

| Connaître les grandes caractéristiques de l’intégration européenne (marché unique et zone euro) ; comprendre les effets du marché unique sur la croissance. | Section 5.2 : Quelles sont les grandes caractéristiques de l’intégration européenne et quels sont ses effets sur la croissance ? |

| Comprendre les objectifs, les modalités et les limites de la politique européenne de la concurrence. | Section 5.3 : Quels sont les objectifs, les modalités et les limites de la politique européenne de la concurrence ? |

| Comprendre comment la politique monétaire et la politique budgétaire agissent sur la conjoncture. | Section 5.4 : Comment la politique monétaire et la politique budgétaire agissent-elles sur la conjoncture ? |

| Savoir que la politique monétaire dans la zone euro, conduite de façon indépendante par la Banque centrale européenne, est unique alors que la politique budgétaire est du ressort de chaque pays membre mais contrainte par les traités européens ; comprendre les difficultés soulevées par cette situation (défaut de coordination, chocs asymétriques). | Section 5.5 : Quelles sont les difficultés soulevées par le défaut de coordination entre la politique monétaire et la politique budgétaire dans la zone euro ? |

Tableau 5.1 Objectifs d’apprentissage et plan du chapitre

5.2 Quelles sont les grandes caractéristiques de l’intégration européenne et quels sont ses effets sur la croissance ?

Quelles sont les caractéristiques du marché unique ?

Le concept d’intégration économique

- intégration économique

- Processus qui concerne un ensemble de pays proches géographiquement et qui décident de construire un espace économique et social au sein duquel il n’y aura plus d’entraves aux échanges de marchandises, de capitaux et d’hommes. Cela s’accompagne de la création d’institutions communes, chargées de gérer les intérêts des pays concernés.

Commençons par présenter le concept d’intégration économique, qui concerne un ensemble de pays proches géographiquement et qui décident de construire un espace économique et social au sein duquel il n’y aura plus d’entraves aux échanges de marchandises, de capitaux et d’hommes. Cela s’accompagne de la création d’institutions communes, chargées de gérer les intérêts des pays concernés.

C’est un processus dans lequel s’engagent des pays qui sont souvent déjà interdépendants pour rapprocher leurs économies, harmoniser leurs décisions et coordonner leurs politiques ou adopter des politiques communes.

Finalement, le concept d’intégration économique renvoie à la fois à un processus et à un état de fait. Considérée comme un processus, l’intégration économique désigne les mesures destinées à abolir les discriminations entre les acteurs économiques appartenant à différentes économies nationales. Considérée comme un état de fait, elle désigne cinq degrés d’intégration, qui sont de plus en plus exigeants en termes de suppression des mesures discriminatoires.

Découvrons les cinq étapes de l’intégration économique et appliquons-les ensuite au cas de l’Union européenne. On reprendra ici les critères élaborés en 1961 par Béla Balassa (1928–1991), économiste américain spécialiste de l’économie internationale.

- Zone de libre-échange

- Ensemble d’économies au sein desquelles les barrières commerciales tarifaires et non tarifaires entre les membres sont globalement supprimées mais il n’existe pas de tarif extérieur commun envers les non-membres.

- Union douanière

- Accord entre des économies par lequel les économies établissent 2 principes : (1) elles acceptent d’autoriser le libre-échange des produits au sein de l’union douanière, et (2) elles conviennent d’un tarif extérieur commun pour les importations en provenance du reste du monde.

- tarif extérieur

- Taxe sur un bien importé dans un pays.

1re étape. Zone de libre-échange : liberté de circulation des marchandises au sein de la zone avec maintien de barrières tarifaires vis-à-vis des pays extérieurs à la zone.

Pour illustrer cette étape, on peut citer l’Alena (Accord de libre-échange nord-américain mis en œuvre en janvier 1994 entre le Canada, le Mexique et les États-Unis).

2e étape. Union douanière : zone de libre-échange avec mise en place d’un tarif extérieur commun vis-à-vis des pays tiers. Cela signifie qu’il n’y a pas de droits de douane à l’intérieur de la zone et qu’il y a les mêmes droits de douane entre les pays de la zone et les pays extérieurs à cette zone (les produits sont dédouanés une seule fois en intégrant l’union douanière).

Pour illustrer cette étape, on peut faire référence à la Communauté andine, créée en 1969, qui rassemble la Bolivie, la Colombie, l’Équateur et le Pérou.

- facteurs de production

- Désigne l’ensemble des ressources mises en œuvre lors du processus de production. On peut distinguer notamment le facteur travail, qui représente l’ensemble de l’intervention humaine rémunérée, et le facteur capital physique, qui se compose de l’ensemble des biens et des services de production utilisés pour produire d’autres biens ou d’autres services. On distingue alors le capital circulant qui désigne les biens et services de production qui sont détruits ou incorporés lors du processus de production ou dont la durée de vie est inférieure à un an et le capital fixe qui désigne l’ensemble des biens et des services de production qui ont une durée de vie supérieure à un an et qui donc peuvent être utilisés pendant plusieurs cycles de production.

3e étape. Marché commun : la libre circulation ne concerne plus seulement les marchandises mais aussi les services, les capitaux et les hommes, autrement dit l’ensemble des facteurs de production. Le but est de créer un grand marché par suppression des entraves aux échanges.

Le Marché commun du Sud (Mercosur), qui réunit l’Argentine, le Brésil, le Paraguay et l’Uruguay depuis 1991, a pour objectif la mise en place d’un grand marché.

- Union économique

- Marché commun avec des dispositions pour l’harmonisation de certaines politiques économiques, notamment macroéconomiques et réglementaires.

4e étape. Union économique : en plus de la libre circulation des produits et des facteurs, les économies membres entreprennent un certain degré d’harmonisation des politiques économiques nationales. Cela suppose une coordination étroite des politiques fiscales, budgétaires, sociales et une forme de gouvernance commune. Une stabilité des changes et une monnaie unique conduisent au niveau le plus avancé de l’intégration économique. Il s’agit alors de l’Union économique et monétaire.

Notons également qu’une 5e étape est envisageable avec une union politique, qui se caractérise par un exécutif unique et une unification des politiques économiques et sociales.

Rappelons que, sur le plan politique, l’Union européenne n’est pas un État, mais une union d’États signataires des mêmes traités, ayant décidé de partager leur souveraineté dans des domaines et selon des modalités définies par les traités. Ce partage de souveraineté entraîne une répartition des compétences exercées par plusieurs institutions au niveau de l’Union et au niveau des États membres.

En ce qui concerne le fonctionnement de l’Union européenne, on évoque souvent le terme Triangle institutionnel pour caractériser les modalités d’organisation des prises de décision. En effet, le Conseil de l’Union européenne et le Parlement se partagent le pouvoir législatif, la Commission et le Conseil européen se partagent le pouvoir exécutif, tandis que le pouvoir judiciaire est confié aux juges de la Cour de justice de l’UE.

C’est, par conséquent, la Commission européenne qui propose des textes de lois au Conseil de l’UE et au Parlement, qui les examinent et les adoptent. Le Conseil de l’UE se prononce après le Parlement.

Une intégration européenne par étape

Examinons maintenant les différents stades de l’Union européenne pour montrer que ce marché unique est une construction progressive, fondée initialement pour faciliter la paix et les échanges entre les différents pays membres.

Découvrons d’abord la construction de l’Union européenne à travers la vidéo « Les grandes étapes de la construction européenne ».

En vous appuyant sur cette vidéo, répondez aux questions suivantes.

Pour aller plus loin : l’ouvrage « L’Économie européenne 2017. L’UE après le Brexit »

Pour compléter l’étude sur la problématique d’une unification inachevée des marchés, vous pouvez vous reporter à la lecture de travaux d’économistes publiés par l’OFCE sur l’Union européenne après le Brexit en 2017 dans la collection « Repères » des éditions La Découverte.

Rappelons maintenant les principales étapes de l’intégration économique européenne.

Entre 1958 et 1968, les économies de la Communauté économique européenne (CEE) réalisèrent des progrès rapides vers un marché commun, établissant ainsi une union douanière pour les biens et supprimant d’importants obstacles à la libre circulation des personnes, des services et des capitaux.

Au cours des quinze années suivantes, il n’y eut plus d’approfondissement de l’intégration des économies. Celle-ci reprit en 1985, avec le programme du marché unique initié par Jacques Delors, président de la Commission européenne, qui promettait d’achever le marché unique (le nouveau nom du marché commun) en supprimant toutes les barrières restantes à la liberté de circulation des biens, des services, de la main-d’œuvre et des capitaux au sein des économies de la CEE au 31 décembre 1992. La CEE est devenue la Communauté européenne (CE) en 1993 et l’Union européenne en 2009. Enfin, le traité de Maastricht en 1992 a permis l’adoption de l’euro comme monnaie unique (avec actuellement 19 États membres sur les 27 actuels au 1er février 2020).

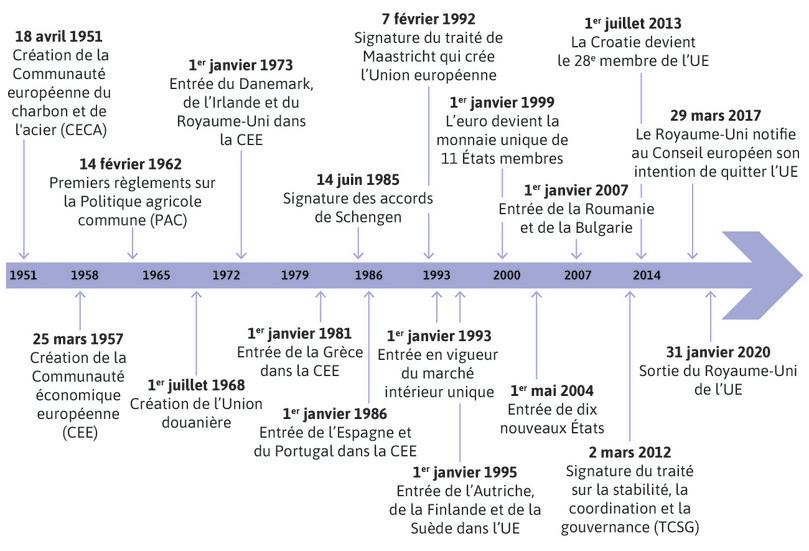

Exercice 5.1 Les principales dates de la construction européenne

Pour connaître les principales dates de la construction de l’Union européenne, répondez aux questions en vous appuyant sur cette frise chronologique.

![]()

Manuel Hatier 2020

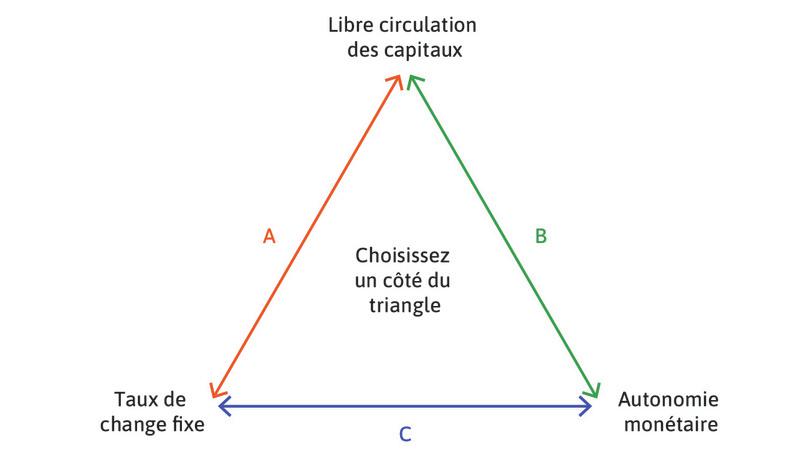

Pour aller plus loin : découvrir les travaux de Dani Rodrik

Une présentation des travaux de Dani Rodrik sur les enjeux et les incompatibilités entre les objectifs économiques et politiques autour de ce concept d’intégration économique peut nous permettre d’approfondir ce questionnement.

- Trilemme de l’économie mondiale

- Impossibilité pour un pays de combiner une intégration profonde des marchés (à travers les frontières), la souveraineté nationale et une gouvernance démocratique dans un monde globalisé. Développé en premier lieu par l’économiste Dani Rodrik.

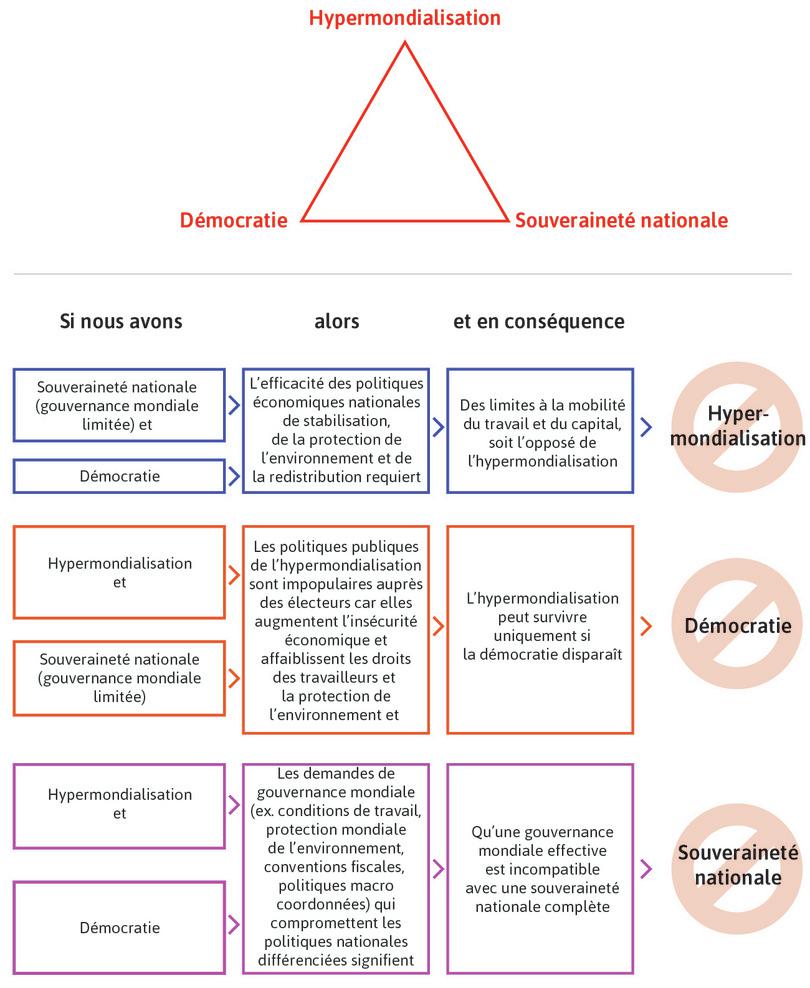

Ces préoccupations concernant les différentes étapes de l’intégration économique ont été analysées par l’économiste Dani Rodrik, qui a développé ce qu’il appelle le trilemme politique fondamental de l’économie mondiale. Ce triangle d’incompatibilité renvoie à trois éléments souhaitables, mais qui ne peuvent pas se produire simultanément.1

Il définit les trois éléments comme suit :

- Hypermondialisation

- Forme de mondialisation (qui n’est pour le moment qu’hypothétique) où il n’y a aucune barrière à la libre circulation des biens, des services et des capitaux. Voir également : mondialisation.

- Démocratie

- Système politique qui confère à tous les citoyens un égal pouvoir politique, défini par des droits individuels tels que la liberté de parole, de rassemblement et de presse, des élections justes pour lesquelles toute personne adulte est éligible pour voter et où le perdant à l’issue de ces élections quitte le pouvoir.

- Souveraineté nationale : chaque gouvernement national peut mettre en place les politiques qu’il souhaite sans restriction significative imposée par d’autres pays ou des institutions internationales.

- Hypermondialisation : un monde dans lequel presque aucune barrière politique ou culturelle n’empêche la circulation des biens et des capitaux.

- Démocratie au sein des États-nations : cela signifie que le gouvernement respecte à la fois les libertés individuelles et l’égalité politique.

L’illustration 5.1 montre les trois résultats possibles du trilemme politique de Rodrik.

Illustration 5.1 Le trilemme politique de Rodrik.

Adapté de Dani Rodrik. 2012. The Globalization Paradox: Democracy and the Future of the World Economy. United States : W. W. Norton & Company.

Considérez chaque ligne du tableau pour clarifier les arbitrages :

- Ligne du haut : cela se produit si la souveraineté et la démocratie au niveau national sont maintenues. La mise en œuvre de politiques nationales efficaces de stabilisation, de soutenabilité environnementale et de redistribution telles que demandées par l’électorat en démocratie requiert de limiter la mobilité du travail et du capital. Par conséquent, l’hypermondialisation est impossible.

- Ligne du milieu : les politiques d’hypermondialisation ne peuvent être adoptées par un gouvernement national que si l’opposition citoyenne à ces politiques est affaiblie par la dilution des processus démocratiques.

- Ligne du bas : si les politiques d’hypermondialisation sont accompagnées par des institutions supranationales, elles peuvent ainsi obtenir un soutien démocratique. Cependant, cela réduit la capacité des pays à choisir indépendamment leurs politiques nationales (la souveraineté nationale est remise en cause).

Une manière de comprendre la ligne du bas est de considérer l’hypermondialisation comme un phénomène ainsi qu’un processus qui implique que les pays concernés doivent rivaliser les uns avec les autres pour attirer les investissements.

En effet, les investisseurs chercheront constamment à investir dans des pays où le travail et l’environnement sont moins protégés. Cela signifie que les gouvernements sont réticents à adopter des normes de régulation, des politiques publiques ou à augmenter les taxes sur les mouvements de capitaux et sur les travailleurs les mieux rémunérés.

L’hypermondialisation peut par conséquent s’avérer impossible dans une société démocratique. Le résultat pourrait alors être soit la disparition de l’hypermondialisation (ligne supérieure de l’illustration 5.1) soit la disparition de la démocratie (ligne du milieu).

Selon Rodrik, l’un des exemples de conflit entre ces trois objectifs est l’intégration politique de l’Europe depuis plusieurs décennies. Son objectif consistait en partie à permettre aux pays de bénéficier du libre-échange et de la libre circulation du capital et du travail tout en conservant une certaine autonomie pour réguler les activités génératrices de profits au nom de l’équité et de la stabilité économique.

La conséquence la plus problématique est qu’il faut s’assurer que cette gouvernance européenne ne soit pas seulement technocratique, mais également démocratique afin de permettre aux électeurs de modifier le système s’ils n’en apprécient pas le fonctionnement.

On peut citer également d’autres exemples où l’on peut appliquer les travaux de Dani Rodrik, par exemple les accords existant au sein d’une fédération, comme les États-Unis ou l’Allemagne.

En effet, les biens, les investissements et les individus peuvent circuler librement entre les États d’une fédération. La législation fédérale et les élections démocratiques dans ce cadre empêchent un nivellement par le bas.

- Nivellement par le bas

- Concurrence autodestructrice entre des pays ou régions, qui se traduit par une baisse des salaires et une moindre régulation afin d’attirer les investissements étrangers dans une économie mondialisée.

Parmi les autres initiatives de gouvernance supranationale (ou mondiale) qui peuvent, notamment, empêcher un nivellement par le bas des standards environnementaux et du marché du travail, on peut citer les accords internationaux sur le changement climatique et les efforts de l’Organisation internationale du travail visant à ce que tous les pays respectent des normes minimales concernant les conditions de travail (interdiction du travail des enfants et de la contrainte physique à l’égard des salariés, par exemple). Cela réduit par conséquent la capacité des États à mettre en œuvre des politiques, qui, avec la protection de standards et la mise en place de politiques de stabilisation, entraveraient les bénéfices de l’hypermondialisation dans le pays.

- mondialisation

- Processus par lequel les économies du monde entier sont de plus en plus intégrées les unes aux autres, par le biais de frontières nationales plus perméables aux flux de biens, de services, de capitaux et, dans une moindre mesure, de main-d’œuvre. Le terme est parfois utilisé dans un sens plus large et englobe la diffusion des idées, des traits culturels, voire d’épidémies.

Dani Rodrik explique dans la vidéo Économiste en action que l’économie est une science d’arbitrages. Son « trilemme de la mondialisation » montre que la mondialisation croissante implique que les pays doivent « renoncer à une part de leur souveraineté ou de leur fonctionnement démocratique ».

En vous appuyant sur cette vidéo, répondez aux questions suivantes.

Exercice 5.2 Le trilemme de Rodrik

Regardez la vidéo Économiste en action avec Dani Rodrik.

- D’après la vidéo, quels sont les bénéfices et compromis liés à la mondialisation ?

- Donnez quelques exemples historiques du trilemme politique présentés dans cette vidéo.

Utilisez le trilemme de Rodrik et vos connaissances personnelles pour décrire :

- Le soutien populaire qui entraîna l’élection de Donald Trump à la fonction de président des États-Unis en 2016.

- Le soutien populaire qui entraîna le vote en 2016 pour le Brexit, c’est-à-dire pour que le Royaume-Uni quitte l’Union européenne.

Quelles sont les caractéristiques de la zone euro ?

- zone monétaire commune

- groupe de pays qui utilisent la même devise. Cela implique qu’il n’y a qu’une seule politique monétaire pour tout le groupe. Connu également sous le terme : union monétaire.

La zone euro est une zone monétaire commune (ou union monétaire), parce que tous les membres utilisent l’euro. Lorsque l’euro a été introduit pour la première fois en 1999, la zone euro était composée de 11 des 15 États membres de l’Union européenne à l’époque. Aujourd’hui, la zone euro compte 19 pays sur les 27 États membres de l’Union européenne : Belgique, Allemagne, Irlande, Espagne, France, Italie, Luxembourg, Pays-Bas, Autriche, Portugal, Finlande, Grèce, Slovénie, Chypre, Malte, Slovaquie, Estonie, Lettonie et Lituanie.

Un objectif de départ

En quoi la monnaie unique constitue-t-elle une issue pour la poursuite du grand marché ?

Une fois l’étape du marché unique franchie, il est apparu logique que ce dernier ne puisse pas être totalement avantageux en raison des coûts de conversion des monnaies des différents États membres et des fluctuations des taux de change. En effet, si les taux de change, à savoir la valeur d’une unité de monnaie nationale exprimée en quantité de monnaie étrangère, sont flexibles ou flottants, la valeur de la monnaie exprimée dans une autre monnaie varie. Les pays pratiquant des taux d’intérêt différents font varier la valeur des monnaies ce qui peut favoriser des pratiques de concurrence déloyale ou de recherche de compétitivité par la variation des taux de change. Il fallait donc adopter une monnaie commune.

Le traité sur l’Union européenne a été adopté par les chefs d’État et de gouvernement lors du Conseil européen de décembre 1991 et signé le 7 février 1992.

Ce traité prévoit la mise en place de l’Union économique et monétaire (UEM) en trois étapes :

- 1re étape : du 1er juillet 1990 au 31 décembre 1993, une libre circulation des capitaux entre États membres.

- 2e étape : du 1er janvier 1994 au 31 décembre 1998, la convergence des politiques économiques des États membres et un renforcement de la coopération entre les banques centrales nationales.

- 3e étape : introduction progressive de l’euro comme monnaie unique des États membres et mise en place d’une politique monétaire commune sous la tutelle de la Banque centrale européenne (BCE). Il faut rappeler que cette dernière étape entrait en vigueur à la condition de la réalisation d’une convergence fixée par les traités.

Rappel sur le traité de Maastricht (1992) : création d’une monnaie unique au 1er janvier 1999. Quatre critères de convergence doivent être respectés pour pouvoir l’adopter :

- un déficit public inférieur à 3 % du PIB et une dette publique inférieure à 60 % du PIB ;

- une hausse des prix non supérieure à 1,5 point de l’inflation des trois États membres présentant les meilleurs résultats en matière de stabilité des prix ;

- un taux d’intérêt à long terme qui ne doit pas être supérieur de 2 % à celui des États membres qui enregistrent les meilleurs résultats en termes de stabilité des prix ;

- un taux de change entre les monnaies européennes qui ne dépasse pas les marges fixées.

Ces critères de convergence seront présentés et actualisés dans le questionnement suivant sur les politiques budgétaires des États membres de l’Union européenne.

Avantages attendus de l’euro

Découvrons les avantages de la monnaie unique pour la France grâce à cette vidéo ; vous pouvez vous arrêter à 3 minutes et 19 secondes :

L’économiste Agnès Bénassy-Quéré recense, dans la vidéo, quatre avantages principaux de l’euro pour la France, à savoir un ralentissement de l’inflation, des taux d’intérêt réels deux fois plus faibles, une protection définitive contre toute dévaluation compétitive et la fin d’un transfert de souveraineté monétaire entre la France et l’Allemagne.

Détaillons maintenant les différents avantages de la monnaie unique.

Les avantages microéconomiques :

- La suppression des coûts de transaction de change (exemple d’un touriste français qui peut se rendre dans toute la zone euro sans avoir à payer de frais bancaires pour obtenir des devises étrangères).

- La suppression de l’incertitude liée aux variations de taux de change (les entreprises importatrices et exportatrices au sein de la zone euro sont libérées du risque de change : une entreprise française achetant des machines-outils en Allemagne et payables dans les six mois n’a plus à craindre une dévaluation du franc dans l’intervalle, qui pourrait augmenter d’autant le prix de ses achats, l’obligeant à prendre une assurance coûteuse pour couvrir ce risque).

- Des échanges commerciaux stimulés entre pays (échanges intra-zones), une concurrence accrue qui favorise l’amélioration de la compétitivité des entreprises (réalisation d’économies d’échelle, d’effets d’apprentissage et de diversification des produits proposés aux consommateurs).

- Une transparence des prix donc plus de concurrence entre les entreprises de la zone (économies d’échelle, compétitivité-prix) donc augmentation du pouvoir d’achat des consommateurs, croissance et emploi.

Les avantages macroéconomiques :

- La monnaie commune et, par conséquent, l’adoption d’une seule politique monétaire représentent des contraintes pour les États quant à la lutte contre l’inflation et l’endettement. Mais ce respect des critères de convergence devrait favoriser la stabilité monétaire, qui devrait attirer les investisseurs étrangers.

- La coordination des politiques économiques dans des zones très intégrées sur le plan économique favorise la croissance économique.

- L’euro est davantage recherché sur les marchés de capitaux ce qui permet de favoriser en abondance les capitaux, ce qui fait baisser les taux d’intérêt accordés aux emprunteurs, ce qui favorise à nouveau les investissements (zone d’attractivité pour les capitaux).

- La monnaie unique empêche les dévaluations compétitives entre pays (exemple de la France dans la vidéo, qui a des relations commerciales avec l’Italie ou l’Allemagne et moins avec des pays extérieurs à la zone).

- Une monnaie rivale au dollar.

En résumé, les pays qui ont décidé de participer à l’UEM ont estimé que les avantages attendus étaient supérieurs aux inconvénients. On peut finalement recenser deux avantages principaux : la monnaie unique permet de supprimer à la fois les coûts de transaction de change et l’incertitude liée au taux de change et elle permet d’augmenter les échanges de biens et de services. N’oublions pas son rôle au niveau de la transparence des prix et, donc, au niveau de la stimulation de la concurrence.

Pour aller plus loin : la vidéo « Les 20 ans de l’euro. Quel bilan pour la monnaie unique ? »

Une vidéo pour approfondir le questionnement sur les caractéristiques de la zone euro par l’économiste Agnès Bénassy-Quéré :

Réfléchissez ensuite aux problématiques ci-dessous :

- Quel bilan de la monnaie unique peut-on établir pour les agents économiques (ménages et entreprises) ?

- Quelles sont les principales faiblesses de la monnaie unique, notamment au sujet des politiques communes ou des questions de souveraineté budgétaire ?

Quels sont les effets du marché unique sur la croissance ?

Selon les estimations de la Commission européenne, les retombées du marché unique représenteraient entre 8 et 9 % du PIB de l’UE, compte tenu des conséquences directes sur les échanges mais également sur la concurrence.

Les avantages du marché unique sur la croissance économique

En l’absence de droits de douane, les échanges augmentent au sein de la zone aussi bien du côté des consommateurs que des producteurs. On sait aujourd’hui que le marché unique a permis de manière globale d’élargir et d’améliorer les choix pour les consommateurs tout en baissant les prix.

Des objectifs en matière de productivité des entreprises mais aussi de créations d’emplois et, par conséquent, de croissance économique sont attendus.

Pour les consommateurs :

Ces derniers bénéficient d’une production de masse à des prix plus bas, car les entreprises réalisent des économies d’échelle, qui correspondent à une baisse des coûts unitaires de production grâce à l’augmentation de la taille des marchés.

Les prix peuvent également diminuer du fait d’une concurrence accrue, car une protection des marchés nationaux n’est plus possible. Une stimulation de l’innovation grâce à la concurrence permet de proposer également des produits de meilleure qualité.

Pour les producteurs :

Pour les producteurs, on peut espérer une baisse des coûts de production et une augmentation de la concurrence sans oublier l’attractivité de la zone pour les investisseurs, notamment étrangers.

Effectivement, le marché unique permet une unification des marchés grâce à la libre circulation des biens mais aussi grâce à la libéralisation des services financiers, l’ouverture des marchés publics. Cela permet un approfondissement du processus d’intégration économique et surtout un élargissement des marchés.

Cette concurrence accrue va favoriser la mise en place d’une logique de baisse des coûts de production, possible grâce aux économies d’échelle, à une meilleure allocation des ressources ce qui va permettre à terme d’augmenter les investissements et de réaliser des gains de productivité, source de croissance économique.

N’oublions pas non plus que la stimulation de la concurrence pousse les entrepreneurs à innover aussi bien au niveau des produits qu’au niveau des procédés afin de conquérir de nouveaux marchés, de différencier et de diversifier leurs produits pour les consommateurs, de procéder à des transferts de technologie et de réduire leurs coûts de production.

À partir de ce schéma d’implication, rédigez une réponse succincte à chacune des questions :

Illustration 5.2 Schéma de synthèse.

Des résultats inégaux selon les pays

En renforçant les logiques de spécialisation, la monnaie unique a accru l’hétérogénéité des pays membres de la zone euro. Certains pays dits « du Nord » (Pays-Bas, Autriche, Allemagne…) se sont spécialisés dans la production de produits manufacturés exportables et certains pays dits « du Sud » (notamment la Grèce) se sont spécialisés dans la production de services non exportables. Cela a conduit à un creusement des déficits commerciaux des pays du Sud et à une augmentation des excédents commerciaux. Ainsi, le passage à la monnaie unique a accru les divergences économiques des États, en termes de PIB/habitant, taux de chômage, taux de croissance du PIB en volume, balance commerciale ce qui contribue à aggraver l’hétérogénéité de la zone euro.

Nous aurons l’occasion d’approfondir ce questionnement à la section 5.5.

Synthèse

Le principal objectif du marché unique est l’augmentation de l’efficacité économique et la croissance économique.

En effet, on sait depuis la théorie des avantages comparatifs de David Ricardo que la libéralisation des échanges favorise l’augmentation de la productivité des facteurs de production. Le libre-échange incite les économies des pays membres à se spécialiser en fonction de leurs avantages, ce qui permet une meilleure allocation des facteurs de production vers les secteurs les plus compétitifs.

Par ailleurs, le marché unique permet l’accroissement de la taille des marchés et la réalisation d’économies d’échelle. Cette baisse des coûts de production, et par conséquent des prix, permet un gain de pouvoir d’achat pour les consommateurs ainsi qu’une diversité plus grande des produits.

De plus, le marché unique stimule la concurrence ce qui pousse les entreprises à améliorer leur compétitivité (prix et hors-prix) en favorisant en particulier la diversité des produits pour les consommateurs.

D’ailleurs, deux études évaluent l’impact du marché unique, en considérant à la fois l’investissement, les secteurs des biens et des services.2 La première étude montre que l’intégration économique en Europe pourrait avoir augmenté le PIB de l’UE d’au moins 5 %.3 La seconde étude évalue des gains de revenus à 3 % pour l’UE, et jusqu’à̀ 10 % à très long terme.4

5.3 Quels sont les objectifs, les modalités et les limites de la politique européenne de la concurrence ?

Quels sont les objectifs de la politique européenne de la concurrence ?

Rappelez-vous qu’en première, dans le cadre du chapitre sur le fonctionnement des marchés imparfaitement concurrentiels, vous aviez vu que la libre concurrence ne signifie pas l’absence de règles. Ainsi, les stratégies des entreprises européennes sont surveillées et encadrées afin que les consommateurs ne soient pas lésés. Au sein de l’Union européenne, la politique de la concurrence remplit cette fonction.

La politique de la concurrence tire sa justification du fait que des marchés pleinement concurrentiels garantissent la meilleure allocation des ressources et des avantages en termes de prix, de qualité et d’innovation pour les consommateurs (voir le chapitre de SES de la classe de première « Comment les marchés imparfaitement concurrentiels fonctionnent-ils ? »).

Il s’agit d’une politique structurelle dont l’objectif est de maintenir ou d’instaurer la concurrence sur un marché afin de limiter tout pouvoir de marché, c’est-à-dire la capacité d’une entreprise à influencer les prix.

La politique de la concurrence dans les pays européens ne s’est réellement imposée que sous l’impulsion de la construction communautaire à partir des années 1950. C’est une compétence européenne depuis le traité de Rome (1957). Le traité sur le fonctionnement de l’Union européenne (TFUE) définit aujourd’hui les principes du droit de la concurrence en vigueur dans les pays membres, la compétence pour leur mise en œuvre étant partagée entre la Commission européenne et les autorités nationales (en France, l’Autorité de la concurrence, anciennement Conseil de la concurrence, autorité administrative indépendante, et la Direction générale de la concurrence, de la consommation et de la répression des fraudes – DGCCRF –, qui relève du ministère de l’Économie et des Finances).

Regardez la vidéo suivante : « Concurrence et politiques publiques : l’action de l’Europe est-elle efficace ? Trois questions à Emmanuel Combe, Vice-président de l’Autorité de la concurrence » : jusqu’à 1 minute puis répondez à la question :

Synthèse

La politique de la concurrence vise à faire appliquer des règles garantissant que les entreprises se livrent une concurrence loyale. La politique de la concurrence contribue à stimuler l’esprit d’entreprise et la productivité en poussant notamment les entreprises à innover, à élargir la diversité des biens et services pour les consommateurs, à faire baisser les prix et à améliorer la qualité des biens et services.

Quelles sont les modalités de la politique européenne de la concurrence ?

Rendez-vous au lien suivant : https://ec.europa.eu/competition/consumers/what_fr.html afin de découvrir les principaux volets de la politique de la concurrence.

Le contrôle des fusions

- Concentration

- Regroupement d’entreprises qui conduit à la hausse de la taille des entreprises mais qui s’accompagne d’une diminution du nombre d’entreprises.

La finalité de cet axe est de prévenir la concentration de deux entreprises leaders sur un marché ce qui aurait pour effet de réduire la concurrence et ainsi de limiter les incitations à l’innovation et d’augmenter les prix pour le consommateur. Par exemple, en 2019, Margrethe Vestager, commissaire chargée de la concurrence au sein de la Commission européenne, a décidé de bloquer une concentration entre les entreprises de signalisations et de transports ferroviaires Siemens et Alstom au motif que les conditions de fusion en l’état ne permettaient pas de garantir la compétition dans le secteur sur le marché européen. Il s’agit d’une régulation ex ante.

L’abus de position dominante

L’objectif de cet axe est de sanctionner toute entreprise qui profite de sa position de force sur un marché pour éliminer ses concurrents par des pratiques anticoncurrentielles, comme l’imposition de tarifs délibérément bas ou l’octroi d’avantages à un interlocuteur. Par exemple, en 2018, le fournisseur informatique américain Qualcomm a été condamné par la Commission européenne à payer une amende de 997 millions d’euros pour ce motif après avoir été déclaré coupable de versements de plusieurs milliards de dollars à Apple afin que cette dernière ne s’approvisionne pas auprès d’entreprises concurrentes. Il s’agit d’une régulation qui s’exerce ex post.

Pour en savoir plus, regardez la vidéo d’Europe1 « Google a utilisé une position dominante pour empêcher la concurrence ».

Regardez la vidéo seulement jusqu’à 4 minutes et 30 secondes.

En vous appuyant sur cette vidéo, répondez aux questions suivantes.

Les ententes entre les entreprises visant à restreindre la concurrence

- monopole

- Une entreprise qui est l’unique vendeur d’un produit n’ayant pas de substituts proches. Se dit aussi d’un marché avec un seul vendeur. Voir également : pouvoir de monopole, monopole naturel.

- cartel

- Un groupe d’entreprises qui s’entendent pour augmenter leurs profits communs.

Cet axe vise à prévenir et à sanctionner toute entente entre des entreprises concurrentes sur les prix ou sur une répartition des parts de marché sur lesquelles chaque entreprise disposerait d’un monopole. En 2018, la Commission européenne a sanctionné cinq entreprises, dont Bosch et Continental, qui s’étaient alliées au sein d’un cartel dans le secteur du transport maritime de véhicules neufs entre l’Europe et d’autres continents.

Pour lutter contre les cartels, la Commission européenne prévoit des amendes pouvant atteindre au maximum 10 % du chiffre d’affaires mondial du groupe.

De même, un programme de clémence a été lancé pour lutter contre l’existence de cartels : si une entreprise aide au démantèlement de cartels ou dénonce sa participation à un cartel alors elle sera exonérée de l’amende. Ici, la politique de la concurrence intervient ex post.

Rendez-vous sur le lien https://www.franceculture.fr/emissions/la-bulle-economique/delinquance-en-col-blanc-les-cartels-et-leurope et écoutez l’émission « Délinquance en col blanc : les cartels et l’Europe ».

Répondez aux questions suivantes :

- Quelles formes peuvent prendre les cartels ?

- Quels sont les objectifs d’un cartel ?

- Pourquoi est-il difficile de lutter contre les cartels ?

- Comment lutter contre les cartels ?

Les aides d’États

La Commission cherche à éviter la création d’une concurrence faussée sur un marché, générée par l’octroi d’aides financières publiques à une entreprise, lui donnant ainsi un avantage déloyal sur les autres acteurs européens du secteur. Par exemple, en 1999, la Cour de justice de l’UE a confirmé le caractère d’aide publique des dispositions prises par le plan « Textile » mis en œuvre par le gouvernement français pour soutenir une industrie du textile et de l’habillement en péril. Ce contentieux juridique entre la Commission européenne et la République française s’est soldé par une sanction de l’État français.

Sans politique de la concurrence, certaines entreprises pourraient obtenir un pouvoir de marché, ce qui conduirait à une baisse du surplus du consommateur du fait d’une hausse des prix. La politique de la concurrence doit donc être une politique commune à tous les États membres de l’Union européenne afin d’éviter une guerre économique et lutter contre le pouvoir de marché.

Pour aller plus loin : l’article « Amazon, accusé d’avoir enfreint les règles européennes de concurrence, visé par deux enquêtes de Bruxelles »

Pour voir comment la politique de la concurrence européenne s’applique dans la réalité, lisez cet article paru dans le journal Le Monde, le 10 novembre 2020. Il porte sur les enquêtes effectuées sur Amazon après une accusation par la Commission européenne sur le fait que cette entreprise américaine a déployé des pratiques anticoncurrentielles en Europe.

Pour élaborer et faire respecter sa réglementation de la concurrence, deux institutions sont au cœur de l’action de l’Union : la Commission européenne et la Cour de justice de l’Union européenne. La Commission européenne et la Cour de justice de l’Union européenne sont les deux instances les plus influentes sur l’application, et les sanctions le cas échéant, de ces règles auprès des États membres ou des acteurs privés.

La première est chargée de surveiller et d’enquêter sur des opérations entreprises par des acteurs étatiques ou privés qui contreviendraient au droit en vigueur. Quant à la seconde, elle est tributaire de la garantie d’une interprétation commune et d’une application des réglementations européennes, de l’arbitrage des différends entre deux acteurs et de l’émission d’une décision édictant les sanctions ou les réparations à procéder.

Quelles sont les limites de la politique européenne de la concurrence ?

Il existe des débats et des limites autour de la politique de la concurrence.

Plusieurs débats existent autour de l’existence de la politique de la concurrence : le premier porte sur le rôle de la politique de la concurrence, qui est parfois accusée de mettre à mal la politique industrielle ; le second sur le fait qu’elle empêcherait la constitution de champions nationaux. Enfin, la politique de la concurrence ne serait pas toujours compatible avec l’existence des services publics.

Du côté des limites, on lui reproche la lenteur de certaines actions, la difficile prise en compte du numérique et le fait que les entreprises aujourd’hui sont de plus en plus des firmes multinationales.

Politique de la concurrence versus politique industrielle

La politique industrielle, qui vise à améliorer les performances des entreprises et la puissance industrielle d’un pays, peut entrer en conflit avec la politique de la concurrence.

- Champions nationaux

- Entreprises choisies par l’État pour devenir les producteurs dominants sur un marché national et entraver les concurrents étrangers sur ce marché.

La politique industrielle cherche à dynamiser l’innovation afin de conserver les entreprises sur son territoire mais, parfois, en cas de déclin industriel, les pouvoirs publics peuvent décider de mettre en place des politiques industrielles. La politique industrielle vise alors la reconstruction et la modernisation des secteurs de production, le redéploiement industriel et la nationalisation ; les privatisations et mesures d’aide aux entreprises ; le renouveau des actions ciblées en faveur de l’innovation. Pour cela, les pays aident les secteurs en difficulté en les subventionnant comme l’avait fait la présidence de Georges Pompidou dans les années 1970 avec la politique des « champions nationaux » pour aider le développement de certains secteurs d’activité stratégiques. Or, la politique de la concurrence interdit les subventions des États aux entreprises.

En effet, ces aides de la part de l’État peuvent entraîner des distorsions de concurrence, car seules certaines entreprises sont aidées, ce qui leur permet alors d’acquérir un pouvoir de marché. L’intervention de l’État est contraire au principe de la concurrence : elle a pour effet de fausser le jeu de la concurrence et d’empêcher l’amélioration de la compétitivité naturelle des entreprises. Ainsi, politique de la concurrence et politique industrielle peuvent entrer en contradiction, car la première privilégie le fonctionnement libre du marché alors que la politique industrielle vise à mobiliser les aides, les subventions et l’intervention de l’État en faveur des activités industrielles.

De même, ces deux politiques sont opposées par le fait que la politique de la concurrence est supranationale alors que la politique industrielle est nationale. Ainsi, les États ont parfois intérêt à soutenir leur industrie pour des enjeux de compétitivité (dépendance externe en ressources, taux de change défavorable), de protection contre les concurrents (différentiel du coût du travail, de protection des emplois, par exemple).

Mais la politique industrielle, en restreignant la concurrence sur un marché, laisse la possibilité à certaines entreprises de devenir plus efficaces et donc plus compétitives : en augmentant leur taille, elles peuvent obtenir des économies d’échelle qui leur permettent de financer la recherche-développement (R&D) source d’innovation et de croissance.

C’est pour cela que Philippe Aghion conseille de ne pas subventionner une entreprise en particulier mais un secteur : à cette condition, politique de la concurrence et politique industrielle sont alors compatibles. Les aides publiques sont efficaces quand elles sont dirigées vers des secteurs compétitifs et sans distorsion de la concurrence.

Par exemple, le droit européen autorise certaines ententes entre firmes concurrentes dans la mesure où elles procurent aux consommateurs un avantage économique contrebalançant leur effet anticoncurrentiel. C’est le cas en particulier des « ententes technologiques » qui consistent à mettre en commun les activités de R&D permettant la réalisation d’investissements, qui n’auraient pu être effectués par chaque entreprise individuellement, car trop coûteux ou trop risqués ; ces activités sont susceptibles de générer des innovations favorables aux consommateurs. Ceux-ci peuvent en effet bénéficier de baisses de prix (innovation de procédé faisant baisser les coûts de production) ou de produits de meilleure qualité (innovation de produit). De la même manière, la perspective de gains d’efficacité, résultant de la réalisation d’économies d’échelle ou d’un transfert de technologie entre firmes, constitue un critère d’autorisation de certaines opérations de fusion.

Pour aller plus loin : l’entretien « Philippe Aghion : Face aux quatre grandes faiblesses de notre système : quelles réformes engager ? »

Lisez l’entretien avec l’économiste Philippe Aghion sur le site Melchior.fr. Lors de cet entretien, Philippe Aghion explique la raison pour laquelle il considère qu’il faut remettre la politique industrielle au centre des priorités et repenser la politique de la concurrence pour qu’elle aille de pair avec l’innovation. Selon lui, la politique de la concurrence en France est trop axée sur les parts de marché.

Dès qu’une entreprise a une trop grosse part de marché, elle est sanctionnée, comme c’est le cas pour Alstom-Siemens. La fusion avait été refusée pour le motif qu’Alstom et Siemens allaient avoir une part de marché trop importante, même si le marché concerné est ce que l’on appelle un marché contestable. Un marché « contestable » est un marché sur lequel une augmentation des prix de la part de l’entreprise ayant le monopole provoque l’entrée d’un concurrent sur le marché.

Dans le cas de cet exemple, Philippe Aghion considère que la prise en compte de l’innovation doit être plus importante, selon lui, il faudrait se poser la question suivante : une fusion ou acquisition empêche-t-elle l’innovation? Si elle ne l’empêche pas, il faut autoriser ces opérations. Cette politique de la concurrence doit être compatible et aller de pair avec la politique industrielle. Il privilégie donc plus de dialogue entre ceux qui réfléchissent à la politique industrielle en Europe et les autorités de la concurrence ; les deux politiques devraient être conçues conjointement.

Pour ou contre des champions nationaux ?

On reproche alors à la politique de la concurrence d’empêcher la création de grands groupes à l’échelle européenne que l’on appelle des « champions européens ».

Regardez la vidéo de Xerfi Canal « Pour une stratégie et des champions industriels européens » et prenez des notes afin de pouvoir ensuite répondre aux questions.

- Pourquoi la Commission européenne a-t-elle refusé la fusion entre Alstom et Siemens ?

- Quelles sont les limites de ce refus ?

- Pourquoi avoir fondé le CECA ?

- Pourquoi l’Europe n’arrive-t-elle plus à créer des champions européens ?

- À quelles conditions l’Europe pourrait-elle créer des champions européens ?

Quand certaines entreprises savent que leur projet de concentration ne sera pas accepté, elles peuvent être achetées par des entreprises en dehors de l’UE. C’est, par exemple, le cas du groupe Pirelli, qui a été racheté par la société chinoise CNRC.

Les « nouvelles routes de la soie » sont un réseau d’infrastructures routières et maritimes permettant de relier la Chine au sous-continent indien, à l’Europe et à l’Afrique. Elles ont été lancées par le président Xi Jinping en 2013 pour affirmer le statut de puissance commerciale mondiale de la Chine. Les infrastructures de communication (routes, ponts, voies de chemin de fer, oléoducs et aménagements portuaires) permettent à la Chine de sécuriser ses approvisionnements et d’intensifier ses exportations vers l’Europe et l’Afrique.

Par conséquent, la politique de la concurrence nuirait à l’émergence de grands champions européens, et particulièrement dans des secteurs stratégiques et de haute technologie. Or, ces grands groupes européens seraient un facteur d’innovation, de croissance et d’emploi et pourraient alors concurrencer les champions nationaux chinois, qui eux bénéficient d’une politique industrielle offensive (« Nouvelles routes de la soie », par exemple), ou encore des firmes américaines davantage protégées contre la concurrence mondiale depuis l’élection de Donald Trump, qui a mis en place des mesures protectionnistes.

Voilà pourquoi les ministres de l’Économie français et allemand prônent une évolution de la politique de la concurrence, comme vous allez le voir dans la vidéo suivante.

Regardez la vidéo « Concurrence : vers de nouvelles règles européennes ? » de France 24.

En vous appuyant sur cette vidéo, répondez aux questions suivantes.

Politique de la concurrence et existence des services publics

Ensuite, la logique de la concurrence peut s’opposer à celle des services publics dans lesquels il existe des professions ou des monopoles réglementés. L’ouverture des services publics à la concurrence a été le maître mot des années 1980 dans différents pays européens. L’Union européenne se réfère alors à la notion de « service d’intérêt général ». Les traités de l’Union européenne distinguent différents types de services d’intérêt général selon qu’ils soient de nature économique ou non.

Les services d’intérêt général non économiques sont exclus du champ d’obligation d’ouverture à la concurrence. Sont en revanche concernés par la privatisation certains Services d’intérêt économique général (SIEG) et, notamment, les grands services de réseaux (électricité, gaz, services postaux, transport ferroviaire et aérien et télécommunication) qui relèvent d’une logique de monopole naturel.

Par conséquent, l’intervention de la puissance publique a été justifiée pour empêcher que l’entreprise en situation de monopole naturel n’exploite son pouvoir de marché. Pour cela, le régulateur (en général l’État) a imposé un prix plus faible à l’entreprise, tout en s’assurant que ce niveau de prix lui permette de couvrir ses coûts variables et ses coûts fixes.

- asymétries d’information

- Situation dans laquelle l’un des échangistes, l’offreur ou le demandeur, dispose d’une information imparfaite. La transparence de l’information n’est pas assurée.

Cependant, dans la pratique, la tâche du régulateur est compliquée par sa difficulté à connaître précisément les coûts de l’entreprise (le régulateur fait face à des asymétries d’information). En effet, l’entreprise en situation de monopole a intérêt à surestimer ses coûts afin que le régulateur fixe un prix le plus élevé possible. En outre, ce type de régulation n’incite pas de manière optimale l’entreprise à mieux s’organiser ou à innover pour augmenter ou réduire ses coûts.

Pour pallier ces limites, la Commission européenne a décidé d’ouvrir certains marchés à la concurrence tout en confiant la gestion de l’infrastructure à une seule entreprise. En effet, dans la plupart des cas, c’est le caractère coûteux de cette infrastructure qui entraîne l’existence d’une situation de monopole naturel et il est alors possible de créer une concurrence effective en séparant la gestion du réseau de son utilisation par les entreprises.

Une première critique s’adresse à la libéralisation des services de réseaux (transports, télécommunications, gaz, etc.). Selon la théorie libérale, cette stratégie offrirait des coûts plus avantageux résultant d’une guerre des prix et encouragerait l’innovation, ce que ne permettraient pas les monopoles publics. Toutefois, dans la pratique et dans certains cas, la libéralisation a conduit à la formation d’oligopoles et, finalement, il s’agirait plus d’une « concurrence de façade » qui bénéficie aux grandes entreprises plutôt qu’aux consommateurs.

- coûts de transaction

- Coûts qui résultent du recours au marché.

Par ailleurs, le recours à la concurrence s’est accompagné de coûts de transaction. Ainsi, dans les industries de réseau comme l’électricité, on a choisi de découper des compagnies, qui étaient intégrées verticalement. La transmission par le réseau est restée à la charge d’un seul opérateur (ERDF) mais la production et la vente ont été mises en concurrence. Or, les échanges d’informations nécessaires à la coordination entre toutes ces nouvelles entités ont un coût, qui peut être élevé. L’encadrement nécessaire au fonctionnement de la concurrence est lui aussi onéreux avec, entre autres, le coût de fonctionnement des différentes instances de régulation.

De plus, on peut craindre pour certaines activités un accroissement des coûts à la charge des contribuables. En effet, dans une situation de monopole, l’ensemble des bénéfices tirés de l’exploitation des activités rentables est utilisé pour financer et combler les pertes éventuelles sur le reste du réseau – ce qui permet de réduire d’autant les subventions publiques. L’ouverture à la concurrence peut avoir pour conséquence la concentration de l’activité sur les activités les plus rentables ce qui donne lieu à une hausse des profits, lesquels peuvent être redistribués aux usagers sous la forme d’une baisse des tarifs et aux actionnaires sous la forme de dividendes. Toutefois, dans le cadre des missions de service public, les activités les moins rentables seraient alors financées par les contribuables.

On peut dire également que la mise en concurrence des opérateurs dans les secteurs de services universels a dans certains cas conduit à baisser les coûts de production pour obtenir des marchés à ceux qui étaient les moins chers. Ceci a engendré une diminution progressive des standards minimaux de qualité et d’universalité normalement imposés par les États membres.

Enfin, des conséquences négatives concernant le volume de l’emploi et la qualité des conditions d’emploi dans le secteur des services doivent également être considérées.

Des délais parfois excessifs

Les délais de traitement des abus de position dominante peuvent poser problème, notamment lorsque le cas est particulièrement technique. Si le contrôle des concentrations intervient ex ante, l’action contre les ententes et les abus de position dominante, quant à elle, prend place ex post, une fois les comportements potentiellement illégaux observés. Cet examen, nécessairement long, peut être incompatible avec le temps des affaires dans des univers où certains comportements d’entreprises dominantes peuvent aboutir à la disparition de concurrents. Des instruments existent pour prendre des mesures rapides, qui figent le marché dans un état compatible avec la survie des concurrents, le temps que le cas soit traité, mais la Cour de justice de l’Union européenne en a peu à peu réduit la portée en imposant à la Commission d’avoir au préalable qualifié les pratiques pour prononcer de telles mesures, c’est-à-dire d’attendre que le problème soit résolu.

Ainsi, nous avons vu que la Commission européenne avait infligé une amende à Google au sujet de son système d’exploitation Android, mais cette amende a été mise en place en 2018 alors que cette pratique était jugée illégale depuis 2011. Ainsi, avec l’arrivée de sanctions tardives, les pratiques déloyales risquent de modifier le contexte concurrentiel à l’avantage des entreprises mettant en place des pratiques anticoncurrentielles.

La difficile prise en compte du numérique

Nous avons récemment observé une prolifération des plateformes internet qui connectent des individus de deux groupes, depuis le lancement en 1995 d’eBay, permettant des transactions de consommateur à consommateur. Or, la politique européenne de la concurrence a du mal à lutter contre les Gafam (Google, Apple, Facebook, Amazon, Microsoft), mais aussi les BATX (Baidu, Alibaba, Tencent, Xiamoi), qui sont des plateformes numériques, dont la nature repose sur l’acquisition de positions dominantes.

On reproche à ces géants du numérique d’installer leur siège social dans un pays différent de celui où se trouvent leurs utilisateurs pour profiter des taux d’imposition plus faibles, comme Apple, qui a son siège européen à Cork, en Irlande, où le taux d’imposition sur les sociétés est le plus bas d’Europe. Cette pratique prive alors certains États de recettes fiscales et entraîne une forme de concurrence déloyale.

Prenons le cas d’Airbnb : c’est un service, qui connecte des voyageurs cherchant une location d’appartement à court terme et des propriétaires cherchant à gagner de l’argent en rendant leur logement disponible lorsqu’ils ne l’occupent pas.

Airbnb est donc une plateforme qui met en contact un groupe de locataires potentiels avec un groupe de propriétaires qui souhaitent offrir leur logement contre un loyer. Puisque les avantages pour les utilisateurs augmentent quand la taille du réseau d’utilisateurs augmente également, si deux versions de ce type de technologie sont en concurrence, celle qui réussit à attirer le plus grand nombre d’utilisateurs va avoir un avantage, même si l’autre est moins chère ou meilleure, créant un contexte favorable aux « acquisitions tueuses », c’est-à-dire le rachat de start-up innovantes, mais sans réel chiffre d’affaires important, par des géants qui cherchent à mettre à mal des concurrents potentiels.

Ces achats échappent au contrôle des concentrations lorsque les entreprises rachetées en sont à un stade précoce de développement, et exercent une influence nocive sur l’innovation. Ainsi, entre 1991 et 2018, les Gafam (Google, Apple, Facebook, Amazon et Microsoft) ont réalisé 634 acquisitions pour un montant total de plus de 142 milliards de dollars.5

Politique de la concurrence et entreprises transnationales

La politique de la concurrence peine également à s’appliquer du fait de la mondialisation de l’économie qui conduit à la multiplication d’entreprises transnationales. En effet, la politique de la concurrence s’exerce à l’égard des entreprises européennes, mais il n’y a pas de politique de la concurrence commune à tous les États qui pourraient donc s’appliquer de manière uniforme sur tous les territoires.

Pour aller plus loin : l’article « Existe-t-il encore des champions industriels nationaux? »

Lisez cet article qui met en exergue l’évolution des champions nationaux et les enjeux autour de cette notion.

Synthèse

La politique de la concurrence menée par la Commission européenne s’assure donc que la concurrence entre les producteurs soit bien réelle au sein de l’Union européenne. Elle lutte contre les ententes entre les producteurs, les abus de position dominante. Elle surveille les opérations de concentration d’entreprises ainsi que les aides d’État. On lui reproche d’empêcher la création de champions nationaux mais aussi ses difficultés à s’adapter à une économie en pleine évolution.

5.4 Comment la politique monétaire et la politique budgétaire agissent-elles sur la conjoncture ?

Vous avez vu en classe de première qu’il existait des politiques économiques conjoncturelles afin d’agir sur l’activité économique. Par exemple, avec la crise de la Covid-19 survenue en 2020, les pouvoirs publics européens ont soutenu l’activité économique en mettant en place des politiques de relance budgétaire ou monétaire.

Nous allons donc voir dans cette partie comment la politique monétaire et budgétaire agit sur la conjoncture. Nous commencerons par étudier le rôle de la politique monétaire.

Comment la politique monétaire agit-elle sur la conjoncture ?

La mise en place de politiques de relance et de rigueur.

La politique monétaire au sein de la zone euro est du ressort de la Banque centrale européenne (BCE), qui est située à Francfort et qui a à sa tête Christine Lagarde. Elle est indépendante du pouvoir politique ; vous en verrez les raisons dans la Section 5.5.

Rappelez-vous votre cours de SES de la classe de première sur la monnaie : vous avez vu que l’instrument privilégié pour agir sur l’activité économique est le pilotage du taux d’intérêt directeur. Il existe une hiérarchie entre les taux d’intérêt.

- Banque commerciale ou banque de second rang

- Établissement financier dont les activités concernent avant tout les particuliers.

Ainsi, le taux d’intérêt directeur agit sur le taux d’intérêt du marché monétaire, qui agira lui-même sur le taux d’intérêt nominal (non déflaté) que la banque commerciale fixera lors de l’octroi d’un crédit à ses clients.

Question 5.1 choisissez le bon terme pour compléter ce texte

Les banques commerciales, lorsqu’elles sont en besoin de monnaie , doivent emprunter sur le marché , moyennant le versement d’un taux d’intérêt à court terme appliqué par les banques auxquelles elles empruntent. Mais ce taux n’est pas indépendant du taux auquel la banque centrale prête elle-même de la monnaie centrale :

- Si la banque centrale augmente son taux directeur, toute banque en excédent de monnaie centrale a intérêt à elle-même à ce taux puisque les intérêts sont l’une des sources de leur chiffre d’affaires donc de leurs profits.

- Si la banque centrale baisse son taux directeur, toute banque en besoin de monnaie centrale à la banque centrale et non aux autres banques si leur taux est plus élevé que le taux directeur.

Il y a ainsi une hiérarchie des taux d’intérêt : la variation du taux directeur de la banque centrale se traduit par une variation du taux d’intérêt à du marché monétaire, suivie par une variation des taux d’intérêt nominaux pratiqués par les banques dans les crédits qu’elles accordent aux agents non financiers.

La BCE contrôle alors la quantité de monnaie en circulation grâce au pilotage du taux d’intérêt directeur. Si elle souhaite soutenir l’activité économique, elle va mener une politique de relance monétaire. Elle va alors baisser le taux d’intérêt directeur puisque cela agira sur le canal du crédit et sur le canal du taux d’intérêt comme étudié en classe de première.

- refinancement

- Les banques commerciales ont besoin de monnaie centrale ou empruntent auprès d’autres banques sur le marché monétaire.

- demande globale

- Selon l’Insee, en économie ouverte, la demande globale se compose des consommations intermédiaires, des dépenses de consommation effective des ménages, de consommation collective des administrations publiques, de la formation brute de capital fixe, des exportations ainsi que des variations de stocks.

En effet, la baisse des taux d’intérêt directeur rend le refinancement des banques commerciales moins coûteux : elles baisseront alors le taux d’intérêt auquel elles prêteront de l’argent aux agents économiques. Grâce aux crédits accordés, les agents économiques pourront consommer et investir ; or, la consommation et l’investissement sont deux composantes de la demande globale. Celle-ci va par conséquent augmenter, stimulant la production des entreprises, qui pourront embaucher ce qui à terme permettra de soutenir l’activité économique en augmentant le PIB.

Notons que cette politique monétaire de relance a pour effet pervers de générer de l’inflation si la masse monétaire augmente plus vite que les quantités produites. De même, l’inflation fait perdre en compétitivité aux entreprises, qui exporteront moins.

La BCE peut aussi mener une politique monétaire de rigueur. Celle-ci a pour principal objectif de lutter contre l’inflation puisque la stabilité des prix est la mission prioritaire de la BCE. Celle-ci ne doit pas dépasser les 2 %. Ainsi, quand la masse monétaire en circulation est trop forte, la BCE va augmenter le taux d’intérêt directeur. Pour voir les implications de cette politique, complétez la Question 5.2.

Question 5.2 Complétez le schéma

Retrouvez les effets attendus d’une politique de rigueur monétaire en complétant les cases du schéma ci-dessous.

Une politique monétaire de rigueur a, donc, pour but de lutter contre l’inflation. Toutefois, cette politique peut freiner l’activité économique et créer du chômage, car la hausse des taux d’intérêt directeurs entraîne une hausse des taux d’intérêt nominaux pratiqués par les banques commerciales à leurs clients. L’offre de crédits diminue ce qui met à mal le niveau de demande globale et d’emploi, car la consommation et l’investissement baissent. Toutefois, l’inflation étant maîtrisée, les entreprises nationales gagnent en compétitivité-prix, ce qui leur permet alors d’exporter davantage.

Des politiques monétaires conventionnelles à non conventionnelles

Grâce à cette vidéo, vous allez pouvoir revoir le rôle de la banque centrale ainsi que la mise en place des politiques monétaires.

En vous appuyant sur cette vidéo, répondez aux questions suivantes.

- Quel instrument la BCE utilise-t-elle pour agir sur l’activité économique ?

- Qu’est-ce qu’une politique monétaire conventionnelle ?

- Pourquoi mettre en place des politiques monétaires non conventionnelles ?

- Quelles sont les modalités des politiques monétaires non conventionnelles ?

La BCE agit sur l’activité économique, principalement en pilotant le taux d’intérêt à court terme sur le marché monétaire ce qui influe sur le processus de création monétaire. Ainsi, en cas de surchauffe, la BCE augmente le taux d’intérêt directeur. En cas de ralentissement du PIB, elle le baisse. Ces politiques monétaires dites « conventionnelles » sont discrétionnaires, car elles évoluent en fonction de la conjoncture. Or, les politiques de relance mises en place dans les années 1980 ont échoué notamment du fait d’une hausse des prix. Depuis lors, la politique monétaire a un nouvel objectif prioritaire : la lutte contre l’inflation.

Dans le cadre européen, cette politique monétaire est contrainte par un objectif de stabilité des prix de 2 % en moyenne par an dans la zone euro. La politique monétaire n’est plus censée être utilisée pour relancer l’économie ; sa seule cible est la stabilité des prix.

Toutefois, la crise économique de 2008 a conduit les différents pays vers un risque de baisse des prix que l’on appelle la déflation. Si l’inflation a des effets pervers pour l’économie, il en est de même pour la déflation, qui peut conduire à un report des achats, car les individus attendent une nouvelle baisse des prix avant de consommer, ce qui réduit le niveau de demande globale. La politique monétaire a donc été un instrument pour éviter de basculer dans la déflation et pour augmenter le PIB.

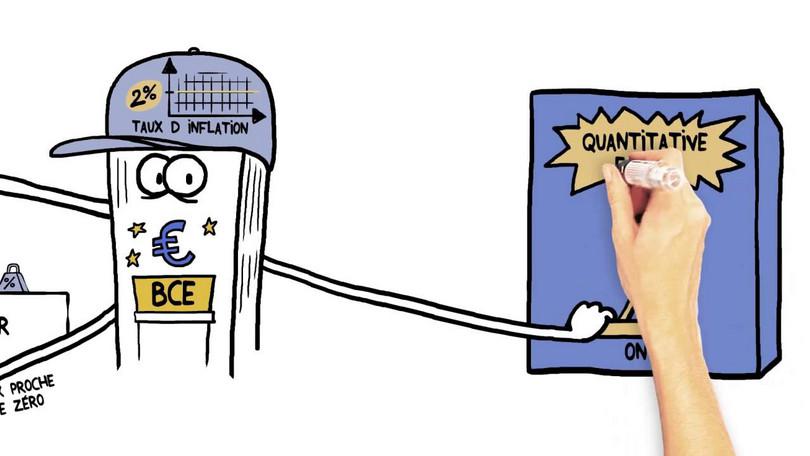

Or, aujourd’hui, les politiques monétaires conventionnelles sont peu efficaces du fait de la faiblesse des taux d’intérêt. Les taux d’intérêt réels ne peuvent pas baisser davantage, car le taux nominal ne peut être durablement inférieur à zéro et l’inflation est très faible. Face à cette situation, la BCE se tourne alors vers des nouveaux outils de politique monétaire : les politiques monétaires dites « non conventionnelles » comme le montre l’Illustration 5.3 : Il s’agit, par exemple, du guidage des anticipations (forward guidance), et de l’achat massif de titres (assouplissement quantitatif : quantitative easing).

Illustration 5.3 Schéma : des politiques monétaires conventionnelles à non conventionnelles.

Pour aller plus loin : la vidéo « Le quantitative easing »

Pour en savoir plus, regardez la vidéo « Le quantitative easing » de Dessine-moi l’éco.

Synthèse

La politique monétaire agit sur la conjoncture en jouant sur le niveau des taux d’intérêt directeur. En cas de récession, la banque centrale baisse le taux d’intérêt directeur ; en cas de surchauffe de l’activité économique, elle l’augmente. Ces mesures de politique monétaire conventionnelle sont aujourd’hui complétées par des politiques non conventionnelles.

Nous venons d’étudier comment la politique monétaire agit sur la conjoncture, nous allons maintenant montrer que, à côté de la politique monétaire, il existe des politiques budgétaires, qui, elles, sont du ressort des États membres.

Comment la politique budgétaire agit-elle sur la conjoncture ?

Le rôle des politiques budgétaires pour stabiliser la conjoncture

Nous avons montré comment la politique monétaire peut être utilisée par la banque centrale pour stabiliser l’économie au cours d’une récession.

L’État pourrait aussi jouer ce rôle en réduisant les impôts ou en stimulant les dépenses. Faire approuver ces mesures par un Parlement peut être une lourde tâche. La politique budgétaire est difficile à ajuster et il s’agit d’un instrument peu souple.

- politique budgétaire

- Politique économique conjoncturelle qui vise à agir sur la situation macroéconomique par l’intermédiaire du budget de l’État. Voir également : relance budgétaire, demande agrégée (ou globale).

- dépense publique

- Ensemble des dépenses des administrations publiques pour acquérir des biens et services de consommation mais aussi des investissements publics. Les dépenses publiques sont donc une composante de la demande globale.

Au contraire, pour maintenir la demande globale proche du niveau souhaité, la banque centrale peut augmenter ou baisser le taux d’intérêt d’un petit montant, mois après mois, et c’est une des raisons pour lesquelles les politiques de stabilisation passent plus souvent par la politique monétaire que par la politique budgétaire.

Voici les instruments de la politique budgétaire : augmentation des dépenses publiques ou baisse des impôts pour soutenir la demande globale en période de récession, réduction des dépenses publiques et augmentation des impôts pour maîtriser une expansion économique.

Ainsi, la politique budgétaire vise à agir sur la conjoncture économique via ses effets sur la demande globale.

Pour cela, les autorités budgétaires utilisent le budget pour intervenir, soit par les dépenses publiques, soit par les recettes fiscales ou par le solde budgétaire.

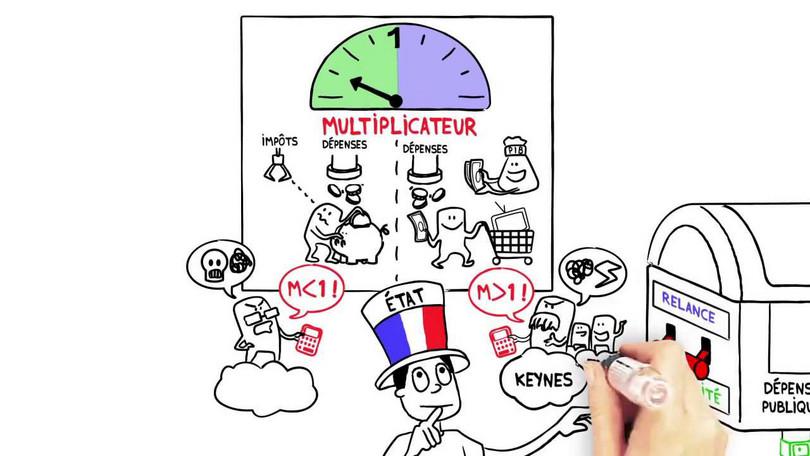

Ce sont les travaux et les analyses de Keynes qui permettent de voir comment une politique budgétaire peut agir sur la conjoncture. John Maynard Keynes (1883-1946) est un économiste britannique. Il est le fondateur de la macroéconomie keynésienne et privilégie des politiques économiques de relance pour lutter contre les conséquences de la récession.

- choc

- Événement qui affecte l’activité économique comme un tsunami dans un pays ou la hausse du prix des consommations intermédiaires ou une baisse des salaires. On distingue les chocs d’offre des chocs de demande.

- demande effective

- Demande de biens de consommation et de biens de production anticipée par les producteurs.

Face à un choc de demande négatif qui peut entraîner une récession, les pouvoirs publics interviennent en soutenant le niveau de la demande globale.

Le soutien de la demande globale permet de relancer l’activité économique en luttant notamment contre un chômage keynésien, qui s’explique par une insuffisance de la demande effective que l’on appelle aussi la demande anticipée.

- relance budgétaire

- Utilisation par le gouvernement de la politique budgétaire (via une combinaison de baisse des taxes et de hausse des dépenses) dans le but d’augmenter la demande globale.

- produit intérieur brut (PIB)

- Mesure de la valeur marchande de la production de l’économie à une période donnée.

Lorsqu’un gouvernement réduit les impôts ou augmente les dépenses publiques lors d’une récession, il procède à une relance budgétaire. Le but est de contrebalancer la chute de demande globale du secteur privé. Une réduction des impôts a pour but d’encourager le secteur privé à dépenser plus, tandis qu’une augmentation des dépenses publiques constitue un ajout direct à la demande globale. Ainsi, les dépenses publiques, composante de la demande globale, vont inciter les agents économiques à plus consommer et investir ; cela permet alors aux entreprises de produire ce qui soutient l’activité économique et augmente alors le PIB. Cette hausse du PIB va permettre en retour de soutenir la consommation et l’investissement donc la production et le revenu national. Un cercle vertueux se met alors en place.

Voyons grâce à un exemple l’influence des dépenses publiques sur le niveau du PIB. Les données du Tableau 5.3 présentent les contributions de chaque poste de dépenses à la croissance du PIB des États-Unis. Les données portent sur 2009, au milieu de la récession causée par la crise financière mondiale.

| PIB | Consommation | Investissement | Dépense publique | Exportations nettes | |

|---|---|---|---|---|---|

| 2009 | −2,8 | −1,06 | −3,52 | 0,64 | −1,14 |

Tableau 5.3 Contributions (en points de %) à l’évolution en pourcentage du PIB réel (en %) aux États-Unis en 2009.

Federal Reserve Bank of St. Louis. 2015. FRED. Notez qu’en comptabilité nationale, l’investissement public est comptabilisé dans les dépenses publiques et non dans l’investissement.

Même si l’investissement représente moins d’un cinquième du PIB américain, il est responsable d’une part bien plus importante de la contraction de l’économie, comparativement à la baisse des dépenses de consommation. Bien que la consommation représente 70 % du PIB des États-Unis, l’effet de l’investissement sur le PIB fut trois fois plus important.

Nous pouvons observer que :

- Contrairement à la consommation et à l’investissement, les dépenses publiques ont contribué positivement à la croissance du PIB. Les États-Unis ont eu recours à des outils fiscaux pour soutenir l’économie à un moment où la demande émanant du secteur privé était atone.

- Les exportations nettes ont aussi contribué positivement au PIB, ce qui reflète à la fois le fait que les économies émergentes ont réalisé de meilleures performances au sortir de la crise et le fait que la demande en importations s’est effondrée avec la récession.

- déficit budgétaire public

- Solde budgétaire de l’État négatif.

La politique budgétaire de relance conduit à une hausse du déficit budgétaire public, car il y a une hausse des dépenses qui n’est pas compensée par une augmentation des prélèvements. Mais la hausse des dépenses publiques en permettant la hausse du PIB doit permettre de financer ce déficit.

La politique budgétaire permet aussi de lutter contre les situations de surchauffe de l’activité économique qui se caractérisent par une hausse des prix. Ainsi, en cas d’inflation, la politique budgétaire permet de lutter contre ces tensions inflationnistes (qui s’expliquent par une situation de plein emploi avec une offre inférieure à la demande globale) en diminuant le montant des dépenses publiques et en augmentant le montant des prélèvements obligatoires, ce qui freine le niveau de demande globale. L’activité économique ralentit alors, mais cela permet de lutter contre l’inflation.

Les gouvernements peuvent avoir recours à la politique budgétaire pour stabiliser l’économie, mais certains choix politiques peuvent parfois la déstabiliser.

- solde budgétaire de l’État