Chapitre 6 La dynamique de la répartition des revenus

6.1 Introduction

Avant de commencer…

Découvrez cette anecdote, où l’on assiste à l’émergence de l’idée d’une allocation universelle.

Le dividende de la liberté

12 septembre 2019, aux États-Unis. Andrew Yang est candidat aux primaires du Parti démocrate, les élections qui désignent le représentant du parti à la prochaine élection présidentielle.

Lors d’un débat télévisé, il annonce que s’il est élu, il donnera 1 000 dollars par mois à chaque ménage américain ! Et cela sans rien leur demander en retour !

Sa proposition fait énormément réagir, mais il n’est pas le premier à avoir cette idée. L’idée d’une allocation universelle a une longue histoire, on peut en situer l’origine au 16e siècle ! Mais Yang est le premier candidat à l’élection présidentielle américaine à la proposer.

De quoi lui présager un grand avenir ? Pas si sûr, car cette idée est controversée ! Yang y voit beaucoup de bénéfices. Il préfère même l’appeler « le dividende de la liberté » ! Mais n’y aurait-il pas des effets pervers à donner de l’argent à des ménages sans rien leur demander en retour ? Et comment financer cette mesure ?

Expérimenter une mesure avant de la déployer à grande échelle permet aux économistes d’étudier les effets de certaines politiques, et offre aux décideurs des résultats guidant leur choix de politiques publiques.

Quelle est aujourd’hui la question la plus urgente que les économistes devraient aborder ? Nous avons demandé à des professeurs d’économie aux quatre coins du monde de poser cette question aux étudiants avant de commencer leur cours. Nous avons ensuite rassemblé leurs réponses sous forme de nuages de termes, dans lesquels la taille du mot ou de la phrase indique la fréquence avec laquelle ce terme a été cité. Comparez les étudiants de l’University College London, au Royaume-Uni (en haut), et de l’Universidad de los Andes, en Colombie (en bas).

Illustration 6.1 Selon les étudiants, les inégalités sont l’une des principales questions que les économistes devraient aborder.

Il est évident à quel point leurs réponses sont similaires et ce qui domine leur pensée. Des étudiants d’autres universités dans le monde ont donné des réponses analogues. Lorsque nous considérons toutes les universités qui ont participé à notre expérience en 2017, les inégalités sont encore la question la plus importante dans l’esprit des étudiants.

- revenu

- Le montant de profits, d’intérêts, de rentes, de salaires, et les autres paiements (y compris les transferts de l’État) reçus, net des impôts payés, mesuré sur une période donnée telle qu’une année. Le revenu correspond à la quantité maximale qu’un individu peut consommer sans modifier son patrimoine. Connu également sous le terme : revenu disponible. Voir également : revenu brut.

- patrimoine

- Stock des choses que l’on possède, ou valeur de ce stock. Cela comprend la valeur de marché de la maison, voiture, terre, immeuble, machine ou autre bien d’équipement que l’on possède, ainsi que les actifs financiers comme les actions ou obligations. On y soustrait toutes les dettes, par exemple le prêt hypothécaire à la banque. On y ajoute les dettes que d’autres personnes ont à notre égard.

Les inégalités peuvent prendre de nombreuses formes, incluant le revenu, le patrimoine (voir Chapitre 7), l’éducation et d’autres opportunités. Dans ce cours, nous allons nous concentrer principalement sur les inégalités de revenu et de patrimoine, parce qu’elles ont toutes deux été étudiées en profondeur par les économistes et qu’elles sont fortement liées aux autres formes d’inégalités.

- politique de redistribution

- Impôts, transferts monétaires et en nature de l’État qui génèrent une redistribution du revenu final différente de celle des revenus primaires. Voir également : politique de prédistribution.

- État

- Au sein d’un territoire donné, la seule entité qui peut dicter aux citoyens ce qu’ils doivent ou ne peuvent pas faire, peut légitimement faire usage de la force et restreindre la liberté d’un individu à cette fin. Connu également sous le terme : pouvoirs publics.

- dépense publique

- Les dépenses de l’État pour acquérir des biens et services. Quand elles sont utilisées comme composante de la demande agrégée, elles n’incluent pas les dépenses de transfert, comme les pensions de retraite ou les allocations chômage. Voir également : transferts de l’État.

Dans ce chapitre, nous verrons d’abord que la production de biens et de services entraîne la distribution de revenus dans l’ensemble de l’économie (Section 6.2 et Section 6.3). Nous verrons ensuite que l’étude du revenu met en évidence la diversité de ses origines ainsi que les enjeux de la répartition initiale de ces revenus et de leur taxation en vue d’une éventuelle redistribution (Section 6.4). Nous montrerons que le processus de redistribution mis en place par l’État, via les prélèvements obligatoires et les dépenses publiques, vise la réduction des inégalités en corrigeant la répartition des revenus primaires (Section 6.5 et Section 6.6).

| Contextes et finalités | Notions |

|---|---|

| La production de biens et de services entraîne la distribution de revenus dans l’ensemble de l’économie. L’étude du revenu met en évidence la diversité de ses origines – travail (salaires, traitements) capital (intérêts, dividendes) et propriété (loyers) – ainsi que les enjeux de la répartition initiale de ces revenus et de leur taxation en vue d’une éventuelle redistribution. Le partage de la valeur ajoutée peut être affecté sur le long terme par des évolutions comme le progrès technique. Par ailleurs, le processus de redistribution mis en place par l’État, via les prélèvements obligatoires et les dépenses publiques, vise la réduction des inégalités en corrigeant la répartition des revenus primaires. Il aboutit après affectation des revenus de transfert et des prélèvements obligatoires au revenu disponible. |

Les revenus primaires : les revenus du travail, les revenus du capital, les revenus mixtes. Le partage de la valeur ajoutée entre les différents agents économiques. La valeur ajoutée brute par secteur institutionnel. L’imposition sur le revenu. Les prélèvements obligatoires. |

Tableau 6.1 La dynamique de la répartition des revenus : notions, contexte et finalités.

6.2 La valeur ajoutée brute par secteur institutionnel

- Révolution industrielle

- Une vague d’avancées technologiques et de changements organisationnels qui a commencé en Grande-Bretagne au 18e siècle, et qui a transformé une économie basée sur l’agriculture et l’artisanat en une économie du commerce et de l’industrie.

Comme nous l’avons vu dans le Chapitre 4, avant la Révolution industrielle, la production de l’économie était pour l’essentiel réalisée dans un cadre familial, à la fois pour son propre usage (ce qu’on appelle production domestique) ou destinée à la vente à des tiers.

- système économique

- Les institutions qui organisent la production et la distribution des biens et services dans toute une économie.

- capitalisme

- Un système économique dans lequel la propriété privée, les marchés ainsi que les entreprises jouent un rôle-clé. C’est le contraire d’un régime communiste, où l’État est l’acteur économique le plus important.

- entreprise

- Une organisation économique qui paye des salaires pour employer des individus et achète des facteurs de production dans le but de produire et de commercialiser des biens et services dans l’intention de faire des profits.

La Révolution industrielle et l’émergence du système économique capitaliste ont déplacé la production hors du cadre familial et des fermes vers l’entreprise.

- produit intérieur brut (PIB)

- Une mesure de la valeur marchande de la production de l’économie à une période donnée.

Dans presque chaque économie capitaliste moderne, l’État est également important. L’État fournit des biens et services essentiels, tels que les infrastructures physiques, l’éducation ou la défense nationale. Les États constituent une large part de l’économie, leurs activités comptant pour presque la moitié du PIB pour certaines.

- valeur ajoutée

- Pour un processus de production, c’est la valeur de la production moins la valeur de tous les facteurs de production (appelés les biens intermédiaires). La valeur ajoutée est égale aux profits avant impôt et aux salaires. Les biens d’équipement et le travail utilisés dans la production ne sont pas des biens intermédiaires.

Le Tableau 6.2 montre la part de chaque secteur institutionnel dans la valeur ajoutée brute en France en 2018. Comme nous l’avons vu dans le Chapitre 1, cinq secteurs institutionnels composent l’économie nationale : les sociétés non financières, les sociétés financières, les administrations publiques, les ménages et les institutions sans but lucratif au service des ménages.

| Secteur institutionnel | Part dans la valeur ajoutée brute (%) |

|---|---|

| Sociétés non financières | 58,2 |

| Sociétés financières | 4,4 |

| Administrations publiques | 18,2 |

| Ménages | 17,5 |

| Institutions sans but lucratif au service des ménages | 1,8 |

Tableau 6.2 Valeur ajoutée brute par secteur institutionnel en France (2018).

Insee, comptes nationaux, base 2010 (base de données).

En vous appuyant sur ce tableau, répondez aux questions suivantes :

6.3 Le partage de la valeur ajoutée entre les différents agents économiques

Les entreprises sont souvent assimilées à des acteurs (dans certains systèmes juridiques, elles sont traitées comme des individus) : nous parlons, par exemple, « des prix pratiqués par Apple ».

Cependant, les entreprises ne sont pas seulement des acteurs, elles symbolisent aussi l’espace dans lequel les personnes qui constituent l’entreprise (employés, dirigeants et propriétaires) interagissent, avec des intérêts parfois partagés, mais parfois concurrents. L’entreprise est un acteur de l’économie capitaliste, comme nous avons pu le voir précédemment, et un lieu d’interaction entre des employés, des dirigeants et des propriétaires.

- créancier résiduel

- La personne qui reçoit le revenu net d’une entreprise ou d’un autre projet après le paiement de tous les coûts contractuels (par exemple, le coût d’employer des salariés ou de payer des taxes).

Les propriétaires détiennent tout ce qui reste après que les recettes (issues de la vente des produits) ont été utilisées pour payer les salariés, les dirigeants, les fournisseurs, les créanciers et les impôts. Le résidu, c’est-à-dire ce qui reste des recettes après ces paiements, est le profit. Les propriétaires le réclament, c’est pour cela qu’on les appelle les créanciers résiduels. Les dirigeants (à moins qu’ils soient également propriétaires) ne sont pas des créanciers résiduels, et les employés non plus.

Cette répartition des recettes a une implication importante. Si les dirigeants ou les employés font bien leur travail et augmentent ainsi les recettes de l’entreprise, cela bénéficiera aux propriétaires, mais pas aux dirigeants et salariés (à moins qu’ils reçoivent une promotion, une prime ou une augmentation de salaire). C’est une des raisons pour lesquelles nous considérons l’entreprise comme un espace au sein duquel tous les acteurs n’ont pas les mêmes intérêts.

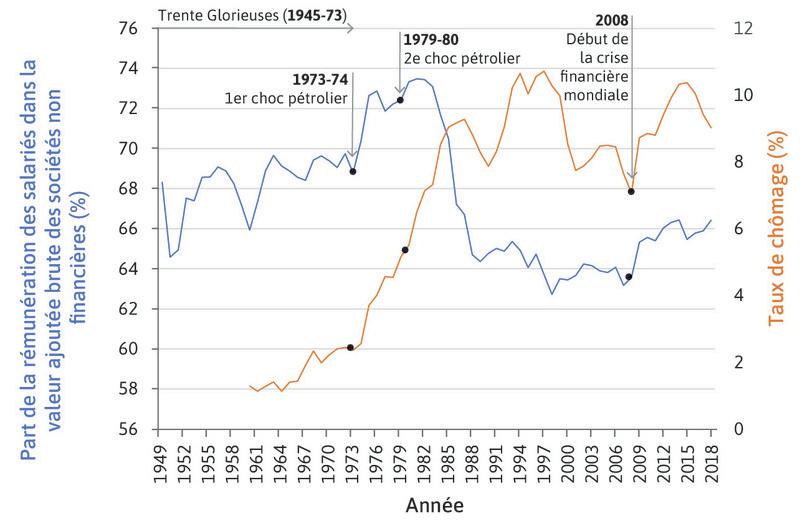

Le Graphique 6.1 montre la part de la valeur ajoutée brute des sociétés non financières consacrée à la rémunération des salariés en France depuis 1949.

Graphique 6.1 Part de la rémunération des salariés dans la valeur ajoutée brute des sociétés non financières et taux de chômage en France (1949–2018).

Insee, comptes nationaux, base 2014 (base de données). OCDE, principaux indicateurs économiques (base de données).

- Trente Glorieuses

- Période caractérisée par une très forte croissance de la productivité, un emploi élevé et une inflation faible et stable. S’étend de la fin de la Seconde Guerre mondiale au début des années 1970.

De la fin de la Seconde Guerre mondiale à 1973 s’étend la période dite des « Trente Glorieuses ». Elle est appelée ainsi du fait du succès économique des années 1950 et 1960.

- taux chômage

- Le nombre de personnes au chômage rapporté à la population active. Voir également : population active.

Le taux de chômage était historiquement faible (voir le Graphique 6.1). Des années de faible chômage ont convaincu les travailleurs qu’ils n’avaient pas à avoir peur de perdre leur travail. Leurs demandes visant l’augmentation des salaires et l’amélioration des conditions de travail conduisirent à une baisse du taux de profit.

En 1973 survint le premier choc pétrolier. Sous l’impact de la pression à la hausse des salaires et du choc pétrolier, l’économie se contracta et le chômage commença à augmenter.

Les coûts plus élevés des importations de pétrole réduisent le salaire réel maximal que peuvent obtenir les travailleurs si les entreprises veulent garder leurs marges de profit inchangées. Que s’est-il passé ?

En raison du fort pouvoir de négociation des travailleurs au début des années 1970 dans la plupart des pays à haut revenu, le choc pétrolier a frappé en premier lieu les employeurs via la redistribution des revenus tirés des profits vers les salaires.

- politiques de l’offre

- Un ensemble de politiques économiques visant à améliorer le fonctionnement de l’économie en augmentant la productivité et la compétitivité internationale et en réduisant les profits après impôts et les coûts de production. Ces politiques incluent celles visant à diminuer la taxation des profits, à durcir les conditions d’obtention des allocations chômage, à changer la législation pour faciliter le licenciement et à réformer les politiques de concurrence pour réduire le pouvoir de monopole. Connu également sous le terme : réformes du côté de l’offre.

Les Trente Glorieuses prirent fin dans les années 1970 avec une crise des profits et de la productivité. Les profits amputés ont conduit à une baisse de l’investissement et un ralentissement de la croissance de la productivité. La période de la fin des Trente Glorieuses fut décrite comme une crise d’offre, car les problèmes de l’offre dans l’économie firent chuter le taux de profit, le taux d’investissement, ainsi que la croissance de la productivité.

Dans les économies avancées, les décideurs politiques s’efforcèrent de recréer les conditions favorables à l’investissement et à la création d’emplois. Ces nouvelles politiques visant à traiter les causes de la crise d’offre des années 1970 furent qualifiées de réformes de l’offre. Elles étaient majoritairement centrées sur la nécessité de redonner du pouvoir de négociation aux employeurs face aux salariés, sur le marché du travail et au sein des entreprises.

Le Graphique 6.1 illustre le nouvel environnement politique. C’est au milieu des années 1990 que les effets de cette nouvelle politique de l’offre se firent sentir. Dans presque toutes les économies avancées, les nouvelles politiques de l’offre ont modifié la redistribution des revenus des salaires vers les profits.

Question 6.1 Choisissez les bonnes réponses

Regardez de nouveau le Graphique 6.1. Parmi les affirmations suivantes concernant la part de la valeur ajoutée, lesquelles sont correctes ?

- Trois périodes distinctes apparaissent : de 1950 à 1980, une période de hausse de la part de la valeur ajoutée pour les salariés puis une période de baisse forte à compter de cette date jusqu’en 1988 pour, enfin, une dernière période de relative stabilité.

- Effectivement, les salariés ont vu leur part de valeur ajoutée progresser sur cette période.

- Non, la part de la valeur ajoutée, même plus étroite, est largement destinée aux salariés.

- Elle évolue depuis 2008 entre 64 % et 66 % et peut être considérée comme relativement stable.

6.4 Les revenus primaires

L’argent circule de celui qui le dépense au producteur, du producteur à ses salariés ou propriétaires, comme nous avons pu le voir précédemment, avant d’être dépensé à nouveau en vue d’une nouvelle production, ce qui perpétue le cycle. L’Illustration 6.2 montre le flux circulaire entre les ménages et les entreprises.

Illustration 6.2 Le modèle de flux circulaire : ménages et entreprises.

Dans la France du 18e siècle, un groupe d’économistes, appelés les physiocrates, ont étudié l’économie et comparé son fonctionnement au flux circulaire du sang dans le corps humain. Ils furent les précurseurs de notre manière actuelle de penser le flux circulaire de l’économie, qui nous permet de calculer le PIB. Comme nous l’avons vu dans le Chapitre 5, la mesure du PIB par les comptes nationaux peut s’effectuer au niveau de la dépense, de la production ou des revenus.

La relation entre la dépense, la production et les revenus dans l’économie dans son ensemble peut être représentée comme un flux circulaire.

- revenu disponible

- Le revenu accessible après paiement des impôts et réception des transferts de l’État.

Afin de mesurer les inégalités de revenus au sein d’un pays, nous pouvons regarder soit les revenus primaires soit le revenu disponible, qui capture mieux le niveau de vie.

Les revenus primaires correspondent à la somme de :

- Tous les revenus du travail.

- Tous les revenus tirés d’entreprises appartenant au ménage ou d’investissements.

Enfin, le revenu disponible est le revenu qu’une famille peut dépenser après :

- transferts de l’État

- Dépense de l’État sous la forme de paiements aux ménages ou individus. Les allocations chômage et les pensions de retraite sont des exemples de transferts. Les transferts ne sont pas inclus dans la dépense publique (G) de la comptabilité nationale. Voir également : dépense publique.

- Avoir payé les impôts.

- Avoir reçu les transferts monétaires de l’État, tels que les allocations chômage et les retraites.

Illustration 6.3a Deux concepts de revenu.

Le Graphique 6.2 montre la composition des revenus primaires en France depuis 1949.

Graphique 6.2 Les revenus primaires en France (1949–2018).

Insee, comptes nationaux, base 2014 (base de données).

Les revenus du travail

Les revenus du travail sont les revenus que l’on reçoit lorsque l’on travaille, que l’on soit salarié ou à son compte. Le salaire que perçoit effectivement le salarié est le salaire net (des cotisations sociales). Pour comprendre comment on obtient le salaire net, regardez la vidéo « Comment décrypter son bulletin de salaire ? », de Dessine-moi l’éco.

Le Tableau 6.3 montre le revenu salarial moyen (moyenne de tous les salaires nets perçus par les salariés au cours d’une année) en France en 2016.

| Revenu salarial moyen (€) | Salaire annuel moyen en équivalent temps plein (€) | |

|---|---|---|

| Ensemble | 20 730 | 27 010 |

| Sexe | ||

| Femmes | 17 950 | 24 290 |

| Hommes | 23 420 | 29 450 |

| Âge | ||

| Moins de 25 ans | 7 480 | 16 880 |

| 25 à 39 ans | 19 160 | 23 910 |

| 40 à 49 ans | 24 870 | 29 110 |

| 50 à 54 ans | 26 120 | 30 190 |

| 55 ans ou plus | 24 660 | 32 120 |

| Diplôme | ||

| Sans diplôme | 14 590 | 19 970 |

| CAP, BEP ou moins | 17 510 | 22 270 |

| Bac | 19 780 | 24 070 |

| Bac + 2 | 24 760 | 28 470 |

| Bac + 3 ou plus | 35 000 | 39 760 |

| Catégories socioprofessionnelles | ||

| Cadres (y compris chefs d’entreprise salariés) | 41 200 | 46 600 |

| Professions intermédiaires | 22 760 | 27 180 |

| Employés | 13 710 | 19 890 |

| Ouvriers | 15 110 | 20 370 |

| Conditions d’emploi | ||

| Temps complet | 25 970 | 28 440 |

| Temps partiel | 10 830 | 21 980 |

| Secteur | ||

| Secteur privé | 20 380 | 27 050 |

| Fonction publique | 21 980 | 26 870 |

Tableau 6.3 Revenu salarial moyen et salaire annuel moyen en équivalent temps plein en France en 2016.

Insee, panel Tous salariés (base de données). Notes : Le salaire en équivalent temps plein (EQTP) correspond au salaire converti à un temps plein pendant toute l’année, quel que soit le volume de travail effectif. Pour un salarié ayant occupé un poste de travail à 80 % pendant six mois et ayant perçu un total de 10 000 euros, le salaire en EQTP correspond à 10 000/(0.5*0.8) = 25 000 euros par an.

En vous appuyant sur ce tableau, répondez aux questions suivantes :

Les revenus du capital

Ceux-ci comprennent principalement les loyers des logements, les dividendes versés par les sociétés et les intérêts. Comme nous avons pu le voir précédemment, les profits de l’entreprise reviennent légalement à ceux qui possèdent les actifs de l’entreprise, comme les biens d’équipement. Ces profits sont typiquement divisés entre les dividendes payés directement aux propriétaires d’une part, et les bénéfices non répartis d’autre part, qui servent à maintenir et accroître la capacité de l’entreprise à générer des revenus.

Les revenus mixtes

Les revenus mixtes proviennent de l’activité d’une entreprise individuelle.

Considérez, par exemple, une personne, nommée Kamal, qui a récemment hérité de son père d’une somme suffisante pour lancer une petite entreprise. S’il ne gérait pas l’entreprise lui-même, il devrait engager à plein temps un gestionnaire possédant les mêmes compétences et la même expérience que lui, ce qui lui coûterait 120 000 euros. C’est la somme qu’il gagnait auparavant en travaillant comme gestionnaire d’une entreprise similaire.

Les efforts de Kamal en tant que gérant, qui valent 120 000 euros par an, contribuent au profit (comptable) de son entreprise, qui l’année dernière était de 600 000 euros : nous le répartissons donc en rendement de ses efforts en tant que gérant (120 000 euros) et en rendement de la propriété des actifs (480 000 euros).

En réalité, les bénéfices des entreprises individuelles sont à la fois des revenus du travail et des revenus du capital. Il est généralement impossible d’isoler les revenus du travail.

Les entreprises individuelles sont aujourd’hui concentrées dans les petites activités de services (commerçants, artisans, restaurateurs, etc.). Celles-ci génèrent deux revenus indissociables : la rémunération du travail effectué par le propriétaire et éventuellement les membres de sa famille, et son profit en tant qu’entrepreneur.

Pendant longtemps, cela concernait aussi un grand nombre d’exploitants agricoles, qui ont aujourd’hui largement disparu. Par exemple, les bénéfices d’un agriculteur rémunèrent à la fois son travail et les outils parfois très coûteux qu’il a dû acquérir.

Question 6.2 Choisissez les bonnes réponses

Lesquelles des affirmations suivantes sont correctes ?

- Il s’agit d’un revenu du capital.

- Les salariés sont rémunérés avant de connaître le résultat de l’entreprise. Des dispositifs de participation et d’intéressement peuvent malgré tout permettre de lier la rémunération au résultat.

- Les revenus du capital représentent environ 16 % des revenus primaires, contre 76 % pour les revenus du travail.

- Il s’agit de revenus de transfert de l’État.

Exercice 6.1 Le partage de la valeur ajoutée entre les différents agents économiques

La valeur ajoutée se répartit entre revenus du travail, revenus du capital et prélèvements de l’État ou, plus simplement, entre les salaires, les bénéfices et les impôts.

- Constituez trois groupes : chacun des groupes défendra de manière argumentée sa place dans la répartition de la valeur ajoutée.

- Trouvez ensuite en groupe des arguments qui justifient que votre part dans la valeur ajoutée doit augmenter (pensez au comportement de l’agent sur lequel vous devez réfléchir et aux conséquences de ses actions sur l’économie). Vous restituerez vos arguments au tableau devant la classe en moins de cinq minutes.

6.5 L’imposition sur le revenu

Nous pouvons considérer que le revenu d’un individu dépend de :

- dotation

- Les données sur un individu qui sont susceptibles d’affecter son revenu, comme sa richesse, ses terres, son logement ou un portefeuille d’actions. Cela inclut également le niveau et la qualité de son éducation, des formations spécifiques, les différents langages informatiques que l’individu peut manier, ses expériences professionnelles lors de stages, sa nationalité, le cas échéant, le visa qu’il possède (ou carte verte) lui permettant d’être employé dans un marché de travail particulier, son genre, voire son origine ethnique ou son groupe social. Voir également : capital humain.

- capital humain

- Stock de connaissances, de compétences, d’attributs comportementaux et de caractéristiques personnelles qui déterminent la productivité du travail ou le revenu du travail d’un individu.

- Ses dotations

- Le revenu résultant de chaque composante de son ensemble de dotations.

Les dotations de Kamal sont les suivantes :

- Sa capacité de travailler à plein temps en utilisant ses compétences et son expérience de gestionnaire (parfois appelé le capital humain).

- La possession des bâtiments, biens d’équipement et autres actifs de son entreprise, d’une valeur de 8 millions d’euros.

Comme nous avons pu le voir précédemment, son revenu est de 600 000 euros en profits.

Considérez maintenant Ella, qui a pour dotation la capacité de travailler à plein temps (1 750 heures) pour un salaire basé sur ses compétences de technicienne médicale (30 euros de l’heure).

Elle reçoit aussi des allocations familiales à hauteur de 2 000 euros de la part de l’État pour son enfant.

Ses dotations sont les suivantes :

- Sa capacité de travailler 1 750 heures par an comme technicienne médicale.

- Le droit à des allocations familiales pour son enfant.

Elle n’a trouvé de travail qu’à mi-temps (875 heures), donc le revenu annuel qui découle de ses dotations est :

Ainsi, les disparités de revenu entre individus sont dues à ce qu’ils possèdent (des terres, par exemple), sont (homme ou femme) ou ont (des compétences particulières), qui leur permettent de recevoir des revenus.

Il est facile d’évaluer les inégalités en termes de revenus ou de patrimoine entre deux personnes. Mais comment évaluer les inégalités dans de plus grands groupes ou au sein d’une société ?

- coefficient de Gini

- Une mesure de l’inégalité d’une quantité telle que le revenu ou le patrimoine, qui varie d’une valeur de zéro (il n’y a aucune inégalité) à un (si une seule personne dans l’économie obtient toute la quantité).

Un outil pratique permettant de mesurer et comparer la répartition des revenus, ou de tout autre variable, dans une population et de montrer l’ampleur des inégalités est le coefficient de Gini (ou ratio de Gini), nommé d’après le statisticien italien Corrado Gini (1884–1965). Si chaque personne a le même revenu, de sorte qu’il n’y a pas d’inégalités, le coefficient de Gini prend la valeur de 0. Si un seul individu reçoit l’ensemble du revenu, il prend sa valeur maximale de 1.

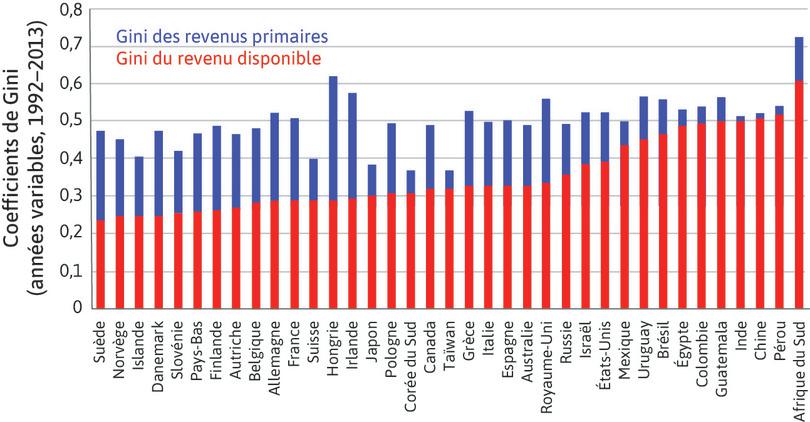

Le Graphique 6.3 compare les coefficients de Gini pour les revenus primaires et le revenu disponible d’un grand nombre de pays, ordonnés selon leur degré d’inégalités en termes de revenu disponible, du moins inégalitaire à gauche au plus égalitaire à droite.

Graphique 6.3 Inégalités de revenus primaires et de revenu disponible dans le monde.

LIS. Cross National Data Center. Les calculs ont été réalisés par Stefan Thewissen (université d’Oxford) en avril 2015.

Notez que :

- Les différences entre pays en termes d’inégalités de revenu disponible (le haut des barres les plus basses) sont bien plus importantes que les différences en termes d’inégalités de revenus primaires (le haut des barres les plus hautes).

- Les États-Unis et le Royaume-Uni font partie des pays riches les plus inégalitaires.

- Les quelques pays à revenu faible ou intermédiaire pour lesquels des données sont disponibles sont encore plus inégalitaires en termes de revenu disponible que les États-Unis.

- À l’exception de l’Afrique du Sud, ce phénomène est surtout le résultat d’une redistribution limitée des riches vers les pauvres, plutôt que d’inégalités très importantes en termes de revenus primaires.

Question 6.3 Choisissez la bonne réponse

Regardez de nouveau le Graphique 6.3. En vous appuyant sur ce graphique, laquelle des affirmations suivantes est correcte ?

- Les pays avec un coefficient de Gini plus faible ont de plus faibles inégalités, et donc une distribution des revenus moins inégale.

- Quand tous les individus ont le même revenu, le coefficient prend la valeur zéro.

- Même avant les impôts et transferts, la France est une société moins inégalitaire que les États-Unis.

- Si le coefficient de Gini pour le revenu avant imposition en Suède est similaire à celui des États-Unis et du Japon, le coefficient de Gini pour le revenu disponible est beaucoup plus faible, indiquant que les taxes et transferts parviennent efficacement à redistribuer le revenu.

La raison principale pour les différences importantes observées entre les pays en termes d’inégalités de revenu disponible réside dans la capacité des États à imposer les familles les plus riches pour redistribuer aux plus pauvres. Pour en savoir plus, regardez la vidéo « Comment calcule-t-on l’impôt sur le revenu ? », de Dessine-moi l’éco.

Exercice 6.2 Comment calcule-t-on l’impôt sur le revenu ?

En vous appuyant sur la vidéo « Comment calcule-t-on l’impôt sur le revenu ? », répondez aux questions suivantes.

- L’impôt sur le revenu est-il un impôt forfaitaire, proportionnel ou progressif ? Expliquez pourquoi.

- Que désignent les « parts » dans un foyer fiscal ?

- Qu’est-ce que la base imposable (également appelée « assiette fiscale ») et comment la calcule-t-on ?

- Pourquoi 50 % des foyers fiscaux ne paient-ils pas l’impôt sur le revenu ?

Comme nous avons pu le voir précédemment, le revenu disponible correspond à la somme des salaires, des profits, des rentes, des intérêts et des revenus de transfert versés par l’État (comme les allocations chômage ou les pensions d’invalidité) ou d’autres individus (cadeaux, par exemple) qui sont reçus au cours d’une période donnée (une année, par exemple), moins les sommes versées à des tiers (ce qui inclut les impôts payés à l’État).

Le revenu disponible peut être considéré comme une bonne mesure du niveau de vie, puisqu’il correspond à la quantité maximale de nourriture, de logement, de vêtements et d’autres biens et services qu’une personne peut acheter sans avoir à emprunter, c’est-à-dire sans s’endetter ou sans vendre ses biens.

- transferts en nature

- Dépense publique sous la forme de services gratuits ou subventionnés pour les ménages, plutôt que sous la forme de transferts monétaires.

Cependant, ce n’est pas une mesure adéquate du niveau de vie d’un ménage, parce qu’elle ne comprend pas les effets de la taxation indirecte, comme la taxe sur la consommation, souvent appelée taxe sur la valeur ajoutée (TVA), ou taxe sur les ventes, et ne tient pas compte de l’accès des ménages à des services publics gratuits ou subventionnés, comme l’éducation et la santé publiques. Ces dépenses publiques sont appelées des transferts en nature, parce que ce sont des transferts aux ménages sous forme de services gratuits ou subventionnés, plutôt que sous forme monétaire. Ils concourent au bien-être, mais ne sont pas inclus dans le revenu disponible.

- revenu final

- Une mesure de la valeur des biens et services qu’un ménage peut consommer à partir de son revenu disponible. Il est égal au revenu disponible moins la TVA payée, auquel on ajoute la valeur des services publics reçus.

En prenant en compte à la fois les impôts indirects et les transferts en nature, nous obtenons un troisième concept de revenu, appelé revenu final. Le revenu final est la mesure la plus complète du niveau de vie d’un ménage. Il nous donne la valeur de tous les biens et services qu’un ménage peut consommer. L’Illustration 6.3b résume la relation entre ces différents concepts de revenu.

Illustration 6.3b Trois concepts de revenu.

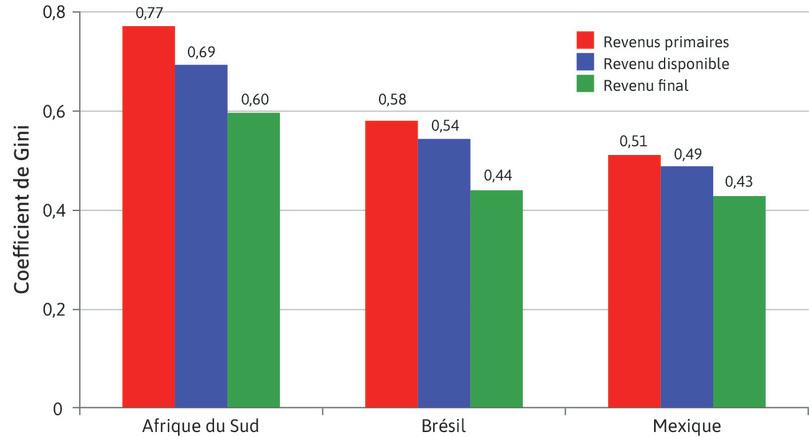

Le Graphique 6.4 montre les coefficients de Gini pour les revenus primaires, le revenu disponible et le revenu final pour trois grands pays à revenu intermédiaire.

Graphique 6.4 Coefficients de Gini pour les revenus primaires, le revenu disponible et le revenu final.

Nora Lustig, Carola Pessino and John Scott (2014), ‘The Impact of Taxes and Social Spending on Inequality and Poverty in Argentina, Bolivia, Brazil, Mexico, Peru, and Uruguay: Introduction to the Special Issue’. Public Finance Review Vol. 42 (3) : pp. 287–303; Gabriela Inchauste, Nora Lustig, Mashekwa Maboshe, Catriona Purfield and Ingrid Woolard. (2015). ‘The Distributional Impact of Fiscal Policy in South Africa’. Commitment to Equity Working Paper No. 29, February 2015.

En Afrique du Sud, les transferts, monétaires et en nature, ont un effet considérable sur les inégalités. Les impôts directs et les transferts diminuent le coefficient de Gini de 0,08 point (de 0,77 à 0,69). Les impôts indirects et les services publics le diminuent encore de 0,09 point, pour arriver à un coefficient de 0,60 pour le revenu final. Un niveau aussi élevé d’inégalités (selon cette mesure) est relativement exceptionnel.

Le Brésil est beaucoup plus inégalitaire que le Mexique à la fois en termes de revenus primaires et de revenu disponible, mais le coefficient de Gini pour le revenu final baisse presque au même niveau que le Mexique, il est de 0,44 comparé à 0,43 au Mexique.

- progressive (mesure)

- Une dépense ou un transfert qui en proportion augmente davantage les revenus des ménages pauvres que ceux des plus riches. Voir également : régressive (mesure).

- régressive (mesure)

- Une dépense ou un transfert qui en proportion augmente davantage les revenus des ménages riches que ceux des plus pauvres. Voir également : progressive (mesure).

- neutre en termes de répartition

- Une mesure qui n’est ni progressive, ni régressive de sorte qu’elle n’altère pas la répartition des revenus. Voir également : progressive (mesure), régressive (mesure).

Quand un impôt ou une politique de transfert a pour effet direct de réduire les inégalités (comparativement au niveau qui aurait prévalu en l’absence de la politique), elle est qualifiée de progressive. Si une politique a pour effet direct d’augmenter les inégalités, elle est qualifiée de régressive. Des politiques qui ne sont ni progressives ni régressives sont dites neutres en termes de répartition.

Pour qu’une dépense ou un transfert soient progressifs, ils doivent augmenter davantage les revenus des ménages les plus pauvres que ceux des ménages les plus riches, en termes de pourcentage.

Un principe analogue s’applique aux impôts. Un impôt est progressif si les ménages riches payent une plus grande proportion de leur revenu que les ménages plus pauvres, et il est régressif si les ménages pauvres payent une plus grande proportion de leur revenu que les ménages plus riches.

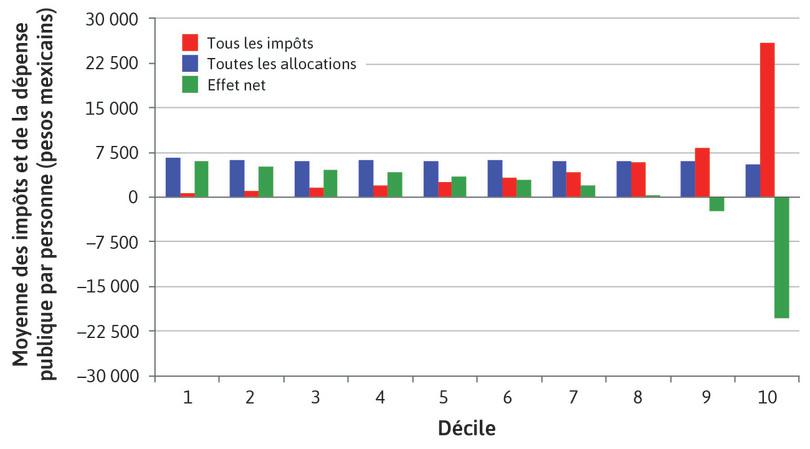

Les Graphiques 6.5a et 6.5b montrent la distribution des impôts et des dépenses publiques au Mexique. Le Graphique 6.5a présente les données en termes absolus, tandis que le Graphique 6.5b les donne sous la forme du pourcentage des revenus primaires.

Graphique 6.5a Distribution des impôts et des dépenses publiques (moyenne en pesos par personne). Déciles de ménages ordonnés par revenus primaires nets par personne, Mexico 2014.

Calculs effectués par John Scott en utilisant l’enquête des ménages, Mexico.

- décile

- Un sous-ensemble d’observations, construit en ordonnant l’ensemble complet d’observations en fonction des valeurs d’une variable donnée, puis en divisant l’ensemble en dix groupes de taille égale. Par exemple, le premier décile fait référence aux 10 % de valeurs les plus faibles d’un ensemble d’observations.

Comme le montre le Graphique 6.5a, les individus appartenant au décile inférieur payent chacun des impôts à hauteur de 594 MXN (pesos mexicains) par an en moyenne, comparativement aux 25 902 MXN que payent ceux appartenant au décile supérieur.

Pour ce qui est des allocations, en moyenne, ceux appartenant au décile inférieur reçoivent 6 682 MXN chacun, comparativement aux 5 557 MXN reçus par ceux appartenant au décile supérieur.

C’est pour cette raison que la politique budgétaire est redistributive : tous les ménages donnent et reçoivent, mais certains donnent plus qu’ils ne reçoivent, et vice versa pour d’autres. L’effet net est de transférer des revenus de certains ménages vers d’autres ménages. Le Graphique 6.5a montre que l’effet net des impôts et transferts est que plus le décile auquel appartient un individu est bas, plus cet individu reçoit : les déciles 9 et 10 sont des contributeurs nets, plutôt que des bénéficiaires.

Cependant, les allocations pour les huit premiers déciles sont plus importantes que les impôts pour les 9e et 10e déciles. C’est en partie parce que l’État mexicain tire également des revenus de la production de pétrole. Ces revenus sont distribués, mais ne sont pas redistribués : ils correspondent au revenu que reçoit l’État sans imposer les ménages et les entreprises.

Graphique 6.5b Distribution des impôts et des dépenses publiques en pourcentage des revenus primaires. Déciles de ménages ordonnés par revenus primaires nets par personne, Mexico 2014.

Calculs effectués par John Scott en utilisant l’enquête des ménages, Mexico.

Comme le montre le Graphique 6.5b, lorsque ces transferts sont représentés comme une fraction des revenus primaires, ils augmentent d’autant plus que le décile est faible, avec le décile inférieur recevant des allocations à hauteur de 135 % des revenus primaires et le décile supérieur ne recevant que 13 %. Les allocations sont donc progressives et réduisent les inégalités.

Cependant, comme les revenus primaires du décile supérieur valaient 40 fois ceux du décile inférieur, les impôts des deux groupes correspondaient à 12 % du revenu, ce qui indique qu’ils ne sont ni régressifs ni progressifs.

Cela implique que le système fiscal est progressif dans son ensemble, donc qu’il réduit le coefficient de Gini. Cela veut aussi dire que la politique budgétaire redistribue efficacement le revenu des deux déciles supérieurs (surtout du plus haut) vers les huit déciles inférieurs.

Le Graphique 6.5b montre clairement que les dépenses sont plus progressives que les impôts : tandis que les ménages plus riches tendent à payer en impôts un pourcentage de leur revenu légèrement supérieur au pourcentage que payent les ménages plus pauvres, les dépenses publiques correspondent à une fraction du revenu beaucoup plus importante pour les ménages plus pauvres que pour les ménages plus riches.

L’éducation primaire est souvent très progressive. Quand un État dépense de l’argent pour des écoles publiques qui bénéficient à certains ménages, elles sont financées par les impôts que payent tous les ménages.

Un exemple de dépenses en éducation qui peut être régressif est le financement public de l’enseignement supérieur. Cela tient au fait que les enfants de familles riches sont plus susceptibles d’aller l’université.

Exercice 6.3 Politiques régressives et progressives

- Une capitation correspond à un impôt pour lequel tout le monde paye exactement la même somme à l’État en valeur absolue. Est-ce une politique progressive, régressive ou neutre en termes de répartition ?

- Un revenu de base correspond à une prestation où tout le monde reçoit exactement la même somme de l’État en valeur absolue. Est-ce une politique progressive, régressive ou neutre en termes de répartition ?

- Supposons que vous appreniez que les 10 % les plus riches payent 30 % d’impôts sur le revenu. Est-ce que cela signifie que le système d’imposition est progressif ?

- Certains gouvernements de pays en développement donnent des bourses à leurs meilleurs étudiants pour effectuer leurs études supérieures à l’étranger. S’il n’y a pas de conditions d’éligibilité, cette politique est-elle plus susceptible d’être progressive ou régressive ? Qu’est-ce qui pourrait justifier une telle politique ?

- État-providence

- Un ensemble de politiques publiques visant à améliorer le bien-être des citoyens en aidant au lissage des revenus (par les allocations chômage et les retraites, par exemple).

Les politiques publiques qui transforment les revenus primaires en revenu final sont souvent désignées sous le terme d’État-providence. Ces politiques peuvent être décomposées en deux catégories, la partie impôts et la partie dépenses. Les impôts et les dépenses peuvent être analysés séparément, mais il est important de se rappeler que les dépenses sont financées par les impôts. La partie impôts comprend toute politique qui perçoit des recettes pour l’État tandis que la partie dépenses comprend toute politique qui soit donne de l’argent aux ménages, soit dépense de l’argent pour eux. Le Graphique 6.6 montre comment les économies avancées des États-Unis, de la Corée du Sud et de la Finlande dépensent leur argent.

Graphique 6.6 Dépenses publiques en Finlande, aux États-Unis et en Corée du Sud (2013).

OECD. 2015. ‘Government at a Glance’. Cette base de données est tirée de OECD National Accounts Statistics et de Eurostat government finance statistics.

La dépense publique de la Finlande correspond à 57,5 % de son PIB, ce qui en fait la plus importante parmi les trois économies. La dépense publique de la Corée du Sud correspond à 31,8 % de son PIB. Aux États-Unis, elle correspond à 38,8 %. Cela ne signifie pas que les États-Unis dépensent moins que la Finlande en termes absolus, mais que la dépense publique représente une plus petite part du PIB du pays.

Les dépenses publiques incluent la santé, l’éducation, la défense, ainsi que l’investissement public, tel que les routes et les écoles. Dans des pays où l’État-providence est important, la grande partie des dépenses est sous forme de « protection sociale », ce qui comprend l’aide aux ménages pauvres, mais aussi les retraites publiques, les assurances chômage, le logement social, les allocations familiales et d’autres dépenses visant des groupes qui ne sont pas forcément caractérisés par de faibles revenus.

Exercice 6.4 L’influence de l’histoire sur les profils de dépense publique

- Comment caractériseriez-vous les deux plus grandes différences dans les profils de dépenses entre les trois paires de pays (États-Unis vs. Corée du Sud, États-Unis vs. Finlande, Finlande vs. Corée du Sud) ?

- Quelles différences entre ces pays et leur histoire individuelle pourraient expliquer ces disparités ? Vous devrez effectuer quelques recherches pour appuyer vos réponses.

Exercice 6.5 Comparaison des dépenses publiques

Allez sur Données OCDE, la source du Graphique 6.6, et essayez de trouver des pays différents pour chacun des critères suivants (pour l’année 2015, ou l’année disponible la plus récente).

- La part des services publics généraux (en pourcentage du PIB) est supérieure à celle de la Corée du Sud, mais inférieure à celle de la Finlande.

- La part de la dépense publique en santé (en pourcentage du PIB) est supérieure à celle des États-Unis.

- La part de la dépense publique en protection sociale (en pourcentage du PIB) est supérieure à celle de la Finlande.

- La part de la dépense publique en défense (en pourcentage du PIB) est supérieure à celle de la Corée du Sud.

6.6 Les prélèvements obligatoires

- politique de prédistribution

- Actions publiques qui affectent les dotations des individus et leurs valeurs, dont la distribution des revenus primaires et de la richesse privée. L’éducation, le salaire minimal et les mesures de lutte contre les discriminations sont des exemples de ce type d’actions. Voir également : politique de redistribution.

L’État influence le niveau des inégalités dans l’économie. Il dispose de deux leviers d’action :

- Redistribution : par des impôts et des transferts qui se traduisent par une répartition du revenu disponible différente de la répartition des revenus primaires et par des dépenses qui fournissent des services publics aux ménages (comme nous l’avons vu dans le Graphique 6.4).

- Prédistribution : en affectant les dotations dont les individus disposent ainsi que leur valeur, ce qui change la répartition des revenus avant impôts et transferts ou la répartition des revenus primaires (en revenant au Graphique 6.4 de nouveau, ici l’État influence les inégalités en termes de revenus primaires).

Question 6.4 Choisissez les bonnes réponses

Lesquelles de ces affirmations sont correctes ?

- Donner à tous l’accès à l’éducation, indépendamment de leur richesse, est une manière d’égaliser un peu plus la dotation en capital humain des riches et des pauvres.

- C’est la définition d’une dotation.

- Qu’un individu ait un diplôme ou pas influence son revenu. Ainsi, un individu avec un diplôme et un individu sans diplôme ont différentes dotations.

- Les avantages peuvent être en nature (éducation, santé publique).

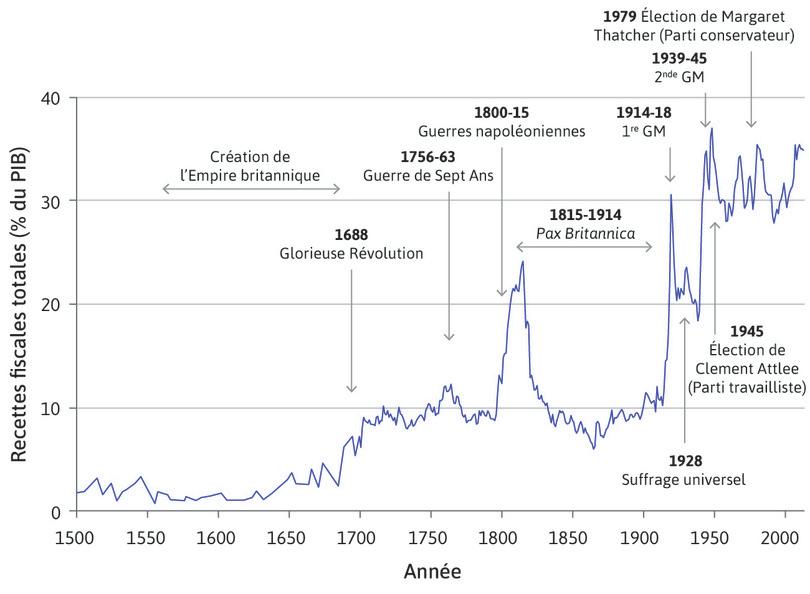

L’État est un acteur qui éclipse par sa taille les familles et la plupart des entreprises. Les service public américain, fédéral et local, emploie dix fois plus de personnes que la plus grande entreprise du pays, Walmart. En 2016, l’entreprise employait 2,3 millions de personnes.

Cependant, les États n’ont pas toujours été des acteurs économiques d’une telle envergure. Le Graphique 6.7 présente le revenu fiscal total collecté par l’État au Royaume-Uni comme fraction du produit intérieur brut (une mesure de la taille du service public relativement à la taille de l’économie) sur plus de cinq siècles. De l’ordre de 3 % dans la période précédant 1650, ce chiffre a été multiplié par 10 après la Seconde Guerre mondiale.

Graphique 6.7 La croissance du secteur public au Royaume-Uni (1500–2015).

UK Public Revenue; Patrick K. O’Brien and Philip A. Hunt. 1993. ‘The rise of a fiscal state in England, 1485–1815’. Historical Research 66 (160): pp.129–76. Note : La Glorieuse Révolution destitua le roi James II en 1688 et augmenta le pouvoir autonome du Parlement.

Exercice 6.6 La relation entre développement économique et taille du secteur public

La Pax Britannica désigne le siècle entre la fin des guerres napoléoniennes et le début de la Première Guerre mondiale, période au cours de laquelle le monde était en grande partie en paix, avec le Royaume-Uni comme puissance militaire dominante. Utilisez le Graphique 6.7 pour vous aider à répondre aux questions suivantes :

- Pourquoi la Pax Britannica fut une période caractérisée par une taille réduite du secteur public ?

- Comparez le Graphique 6.7 avec le Graphique 5.1. Pourquoi pensez-vous que la croissance du secteur public coïncide à la fois avec la hausse de la production par personne et l’émergence du capitalisme en tant que système économique aux 17e et 18e siècles ?

- Comparez deux périodes de « paix » : la Pax Britannica et la période suivant la fin de la Seconde Guerre mondiale. Pourquoi pensez-vous que le secteur public a grossi lors de la seconde période ?

Au cours du 20e siècle, la production à grande échelle des entreprises devint visible pour l’État et se produisit dans un même lieu. Cela facilita l’imposition et la réglementation des entreprises, et les États purent également utiliser les registres de comptabilité et de paie des entreprises pour déterminer qui était payé et combien. Cela signifie qu’il devint également plus simple de lever l’impôt auprès des individus. De nombreux pays optèrent ainsi pour la retenue directe des impôts sur les salaires de leurs citoyens. Pour en savoir plus, regardez la vidéo « La mise en place du prélèvement à la source », de Dessine-moi l’éco.

Exercice 6.7 La mise en place du prélèvement à la source

En vous appuyant sur la vidéo « La mise en place du prélèvement à la source », répondez aux questions suivantes :

- Qu’est-ce que le prélèvement à la source ?

- Quelle est la différence entre le taux individualisé, personnalisé et neutre ?

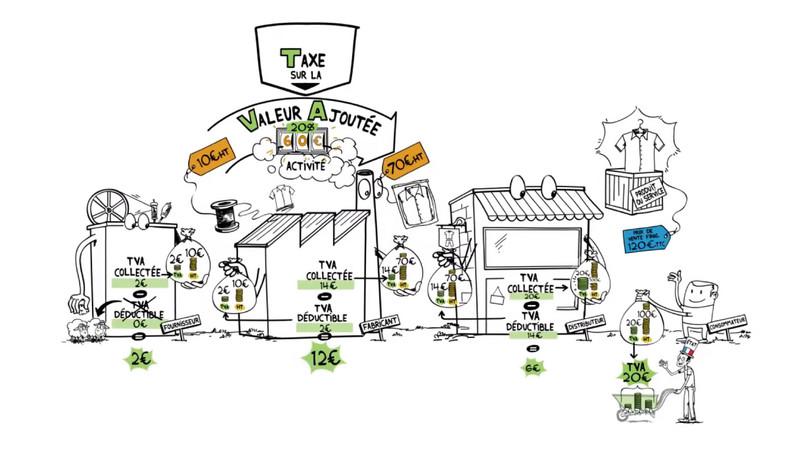

Des changements dans la structure de l’économie ont permis à l’État de lever plus facilement des impôts, non seulement sur des biens spécifiques, comme le sel ou les importations, mais aussi sur la consommation en général et finalement sur la valeur ajoutée de la production. Ces impôts à large assiette d’imposition jouent un rôle important pour les finances publiques des économies avancées.

Pour en savoir plus, regardez la vidéo « TVA collectée, TVA déductible : qui paye réellement ? », de Dessine-moi l’éco.

Les États prélèvent des impôts principalement sous la forme d’impôt sur le revenu et d’impôt sur la valeur ajoutée (TVA). Ils se financent également à partir de sources diverses, dont des taxes sur des produits comme l’alcool, le tabac et l’essence, mais aussi des impôts sur la fortune, dont les droits de succession, et de nombreux travailleurs sont explicitement imposés au titre des cotisations sociales, c’est-à-dire pour financer les retraites et parfois les services de santé. Le Tableau 6.4 montre les recettes des administrations publiques en France en 2017.

| Recettes fiscales (milliards d’euros) | |

|---|---|

| Impôts et cotisations sociales | 1 105,7 |

| Ventes et autres recettes de production | 89,6 |

| Autres transferts | 22,1 |

| Revenus de la propriété | 15,3 |

| Total des recettes | 1 232,8 |

Tableau 6.4 Recettes des administrations publiques (2017).

Insee, comptes nationaux, base 2014.

Les impôts et les cotisations sociales sont appelés « prélèvements obligatoires », car ces contributions sont sans contrepartie directe et ne résultent pas d’une décision de l’acteur économique qui les effectue. On distingue des impôts les cotisations sociales, qui sont prélevées au profit des organismes de protection sociale, ainsi que les taxes fiscales, qui sont perçues au profit de l’État, des collectivités locales et des établissements publics à l’occasion de la fourniture d’un service, sans équivalence absolue entre son montant et son prix, tel que la taxe locale d’équipement. En effet, ces deux recettes (cotisations sociales et taxes fiscales) donnent lieu à une contrepartie plus ou moins proportionnelle au versement du contributeur.

- assurance sociale

- Dépenses publiques financées par les impôts et qui offrent une protection contre différents risques économiques (par exemple, la perte de revenus consécutive à la maladie ou au chômage) et permettent aux individus de lisser leurs revenus tout au long de la vie. Voir également : coassurance.

Les cotisations sociales sont entièrement consacrées au financement des transferts d’«assurance sociale», qui comprennent les indemnités chômage, les retraites et les pensions d’invalidité. Ces transferts d’assurance sociale ne visent pas spécifiquement les personnes pauvres. Cependant, elles ont un impact considérable sur les inégalités parce que la plupart des retraités et des personnes au chômage seraient très pauvres s’ils ne recevaient pas les paiements de l’assurance sociale.

En fait, dans l’Union européenne, les retraites publiques constituent la politique qui a l’effet le plus important sur les inégalités. Elles réduisent le coefficient de Gini moyen de 0,11 point, soit plus que tous les autres transferts combinés. Cependant, dans la plupart des cas, ce n’est pas leur objectif, et réduire les inégalités n’est qu’un effet secondaire désirable.

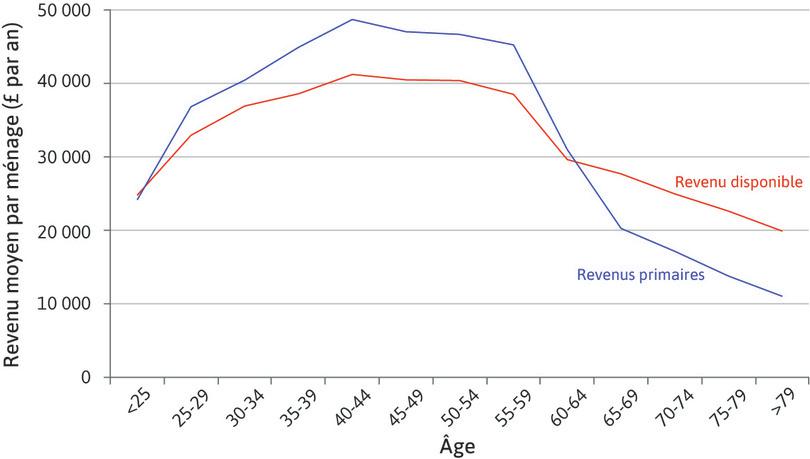

Les retraites publiques transfèrent des revenus vers les personnes âgées. Le Graphique 6.8 montre les revenus primaires et le revenu disponible d’un ménage moyen au Royaume-Uni pendant une année, par âge du principal apporteur de revenu.

Graphique 6.8 Moyenne des revenus primaires et du revenu disponible des ménages, selon le groupe d’âge du principal apporteur de revenu.

Effets des impôts et prestations sur le revenu des ménages, 2014-15, Office for National Statistics.

Le revenu disponible est supérieur aux revenus primaires pour les moins de 25 ans et plus de 65 ans, quand les revenus primaires sont les plus faibles, et inversement pour ceux âgés de 25 à 64 ans, quand le revenu du ménage est le plus élevé. Les ménages dont le principal apporteur de revenu a moins de 25 ans ont en moyenne des revenus primaires de 24 108 livres et un revenu disponible de 24 735 livres. Le groupe de ménages le plus riche est celui dont le principal apporteur de revenu est âgé de 40–44 ans, et les revenus diminuent rapidement après 60–64 ans, lorsqu’il prend généralement sa retraite.

Imaginez qu’il n’y ait qu’un ménage par classe d’âge, le coefficient de Gini pour les revenus primaires serait de 0,249 tandis que celui pour le revenu disponible serait de 0,139. Le système d’impôts et de prestations dans son ensemble réduit les inégalités parce qu’il redistribue efficacement des ménages riches vers les ménages plus pauvres. Cependant, le graphique montre que ce résultat pourrait être en grande partie dû à la redistribution opérée de ceux en âge de travailler vers les retraités.

6.7 Conclusion

Dans ce chapitre, nous avons vu que les revenus primaires sont issus de la répartition de la valeur ajoutée. Nous distinguons les revenus du travail, du capital et mixtes. L’État peut être amené à modifier la répartition primaire des revenus. Afin d’atteindre cet objectif, qui nécessite de réaliser notamment des dépenses publiques, l’État va avoir recours aux prélèvements obligatoires. Les ménages vont être impactés par les politiques de prélèvement des États. Leur revenu disponible pourra être augmenté ou diminué par la politique sociale et fiscale.

Avant de continuer…

Illustrez les notions suivantes par un exemple issu de ce chapitre :

- Les revenus primaires : les revenus du travail, les revenus du capital, les revenus mixtes.

- Le partage de la valeur ajoutée entre les différents agents économiques.

- La valeur ajoutée brute par secteur institutionnel.

- L’imposition sur le revenu.

- Les prélèvements obligatoires.