, [https://goo.gl/yAQq7m](https://goo.gl/yAQq7m), sous licence CC BY-SA 2.0.](https://www.sciencespo.fr/department-economics/econofides/premiere-stmg/images/web/chapter-10-header.jpg)

Chapitre 10 La situation financière des agents économiques

10.1 Introduction

- investissement

- Dépense dans des biens d’équipement nouvellement produits (machines et équipements) et dans des bâtiments, y compris de nouveaux logements.

- épargne

- Quand les dépenses de consommation sont inférieures au revenu net. Voir également : revenu net.

- action

- Une partie des actifs d’une entreprise qui peut être échangée. Cela donne à l’actionnaire le droit de recevoir une part des profits de l’entreprise et de bénéficier d’une hausse de la valeur des actifs de l’entreprise. Connu également sous le terme : action ordinaire.

Qu’est-ce qu’un agent économique en capacité de financement ? Traditionnellement, cela désigne un agent économique dont les ressources sont supérieures à ses dépenses. Nous pourrions partir d’une définition simple. Un agent économique peut dégager une capacité de financement. Dans ce cas précis, cet agent pourrait s’autofinancer. Il pourrait ainsi financer par lui-même son investissement. Un ménage peut grâce à son épargne financer l’achat complet d’un bien immobilier, par exemple. L’agent économique ayant une capacité de financement peut aussi disposer de cet argent comme bon lui semble : achat d’actions, placement sur un compte épargne en banque, achat d’un bien culturel (tableau) et garder cet argent sous une forme de monnaie scripturale ou fiduciaire. Le corollaire, les agents à besoin de financement n’ont pas les fonds nécessaires pour investir. En nous attardant sur les institutions non financières et les administrations publiques, nous pourrons élaborer leur situation financière concernant leurs nombreux besoins, puis nous aborderons la situation financière plus favorable en moyenne des ménages et des institutions financières concernant la capacité de financement globale.

| Contexte et finalités | Notions |

|---|---|

| Le financement de l’économie concerne les opérations par lesquelles les agents à besoin de financement obtiennent des ressources en provenance des agents à capacité de financement. | Les agents à besoin de financement et les agents à capacité de financement. |

Tableau 10.1 La situation financière des agents économiques : notions, contexte et finalités.

10.2 Les agents à besoin de financement

Les institutions non financières

Pour créer leur entreprise Kokozenn située à Trébeurden, en Bretagne, Marion et Valentin n’ont pas hésité à faire appel au financement participatif. Cette méthode leur a permis de trouver les fonds nécessaires pour leur activité. Cette entreprise est donc prête à produire et à proposer des produits textiles éco-engagés.

- marché boursier

- Une place boursière où les actions et les autres types d’actifs financiers sont échangés. Chaque place de marché a une liste des entreprises dont les actions font l’objet d’échanges.

À l’automne 2019, Solocal Group, grande entreprise de services digitaux cotée en Bourse, doit faire une levée de fonds, car la chute des cours de son action réduit ses marges de manœuvre en matière d’exploitation. Ses liquidités financières sont réduites et l’entreprise est en mauvaise posture.

Kokozenn ou Solocal Group sont toutes deux des institutions non financières, c’est-à-dire des entreprises qui cherchent des liquidités afin de mener à bien leur activité, leur exploitation. Pour fonctionner, ces entreprises doivent chercher différents financements, elles sont rarement autosuffisantes pour s’assurer elles-mêmes de leur propre développement.

La création et le développement des entreprises nécessitent d’être financés. En effet, l’entreprise doit d’abord engager des dépenses avant de percevoir des recettes. Ces investissements sont matériels (installations), mais aussi liés à la production (matières premières, salaires). Il existe donc un décalage dans le temps entre le paiement et les encaissements liés aux ventes.

Les entreprises doivent donc financer les investissements (nouvelles machines), mais aussi l’exploitation (production immédiate). Le financement du cycle d’investissement fait appel aux capacités d’autres agents, lorsque l’entreprise ne peut pas tout financer sur ses fonds propres.

Pour passer du chiffre d’affaires d’une entreprise à son excédent brut d’exploitation (EBE) permettant de financer une partie des projets de l’entreprise, voici comment le calculer :

Les entreprises se servent ainsi de EBE pour réaliser des investissements (ayant payé les propriétaires avant). C’est une forme d’autofinancement. Souvent cet autofinancement est loin d’être suffisant et il faut donc y ajouter un financement externe. C’est pourquoi les entreprises sont des agents économiques à besoins de financement.

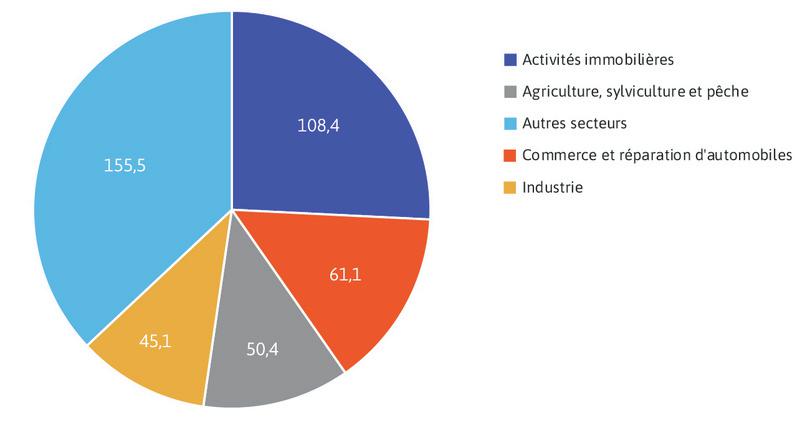

À la fin de décembre 2018, les crédits accordés aux PME représentent 420,5 milliards d’euros. Les crédits représentent globalement une hausse de 6,2 % sur un an. Pour les entreprises de taille intermédiaire dites « ETI », les demandes de financement par le crédit augmentent de 3,9 % et pour les grandes entreprises de 2,9 %. Comme le précise le Graphique 10.1, les besoins en financement diffèrent selon le secteur de l’entreprise et aussi selon sa taille et les stratégies de développement.

Graphique 10.1 Crédits mobilisés par les PME en 2018 par secteur en France.

Banque de France.

Pour leurs besoins d’exploitation, les PME font appel à leur banque pour obtenir, souvent en début d’année, des lignes de crédit pouvant être utilisées au cours de l’année. Les PME demandent différents crédits en fonction des besoins : crédits de trésorerie, crédits d’investissement. En 2018, 37 % des PME déclarent en moyenne chaque trimestre avoir formulé une demande de lignes de crédit.

Dès lors, l’institution financière, la banque, devient un acteur partenaire majeur de la réussite des PME à subsister, à développer leur activité. Des partenariats étroits se font jour entre les institutions non financières ayant des besoins de financement et les institutions financières à capacité de financement.

Toutes les entreprises n’ont pas les mêmes réussites et, ainsi, certaines entreprises dégagent une capacité de financement et peuvent s’autofinancer sur des projets à long terme.

Les administrations publiques

La crise sanitaire du Covid-19 a aggravé les déficits budgétaires de nombreux pays qui ont dû faire face à la crise. Les États, et plus spécifiquement les administrations publiques, ont un grand besoin de trouver des modalités financières pour mener les politiques publiques.

- inflation

- Une hausse du niveau général des prix dans l’économie. Mesurée habituellement sur un an. Voir également : déflation, désinflation.

En mars 2019, la Tunisie voit son déficit budgétaire s’aggraver. L’État tunisien a un besoin de financement important de plus de 1,7 milliard de dollars US, qui représente 4,7 % de la richesse produite. Il faut donc trouver de l’argent, car les politiques publiques sont toujours à financer (école, hôpital, infrastructure). La réduction d’activité conduit à une réduction des recettes fiscales tunisiennes. Le déficit budgétaire ne peut donc qu’augmenter et les besoins de financement également. En effet, l’État tunisien fait face à une croissance peu soutenue. Les liquidités manquent, car le taux d’épargne en Tunisie est passé de 21 % du PIB avant 2010 à 8,2 % en février 2020. En cause : une érosion du pouvoir d’achat des Tunisiens, une forte dégradation de la situation des entreprises, conséquence de la dépréciation de la monnaie tunisienne, le dinar et une hausse du taux d’inflation en raison des produits importés dont le prix ne cessent de croître.

- excédent budgétaire public

- Quand le solde budgétaire de l’État est positif. Voir également : solde budgétaire de l’État, déficit budgétaire public.

Pour un État, dire qu’il a une capacité de financement, c’est dire qu’il est dans une situation financière où il a un excédent budgétaire, lorsque ses recettes sont supérieures à ses dépenses. Les recettes d’un État viennent des prélèvements obligatoires payés par les ménages (vu au Chapitre 6) et les entreprises. Les dépenses d’un État proviennent de son fonctionnement (payer les fonctionnaires) ou de ses investissements (construction d’infrastructures publiques). Certains États, comme le Danemark et les Pays-Bas, possèdent une capacité de financement.

Graphique 10.2 Capacité ou besoin de financement des administrations publiques (2006–15).

OECD.Stat (base de données).

Les chocs exogènes, comme la crise de 2008, ont un impact majeur sur les besoins de financement des États.

- État-providence

- Un ensemble de politiques publiques visant à améliorer le bien-être des citoyens en aidant au lissage des revenus (par les allocations chômage et les retraites, par exemple).

Pour la France, force est de constater que les besoins financiers sont immenses. Plusieurs acteurs interviennent comme l’État, l’administration centrale, les administrations publiques locales et les administrations de sécurité sociale. L’État français est un acteur majeur de la vie économique. Par le biais des politiques économiques, il intervient pour soutenir et relancer l’activité économique. Il remplit également le rôle d’État-providence, en assurant de nombreuses fonctions sociales, dans l’intérêt général. Toutes ces missions ont un coût important, que les impôts ne suffisent pas à financer entièrement. L’État se trouve donc dans une situation déficitaire pour assurer le financement de ses dépenses (81 milliards d’euros en 2018). Au sein des administrations publiques, les réalités budgétaires sont différentes et elles peuvent se compenser les unes aux autres comme le montre le Tableau 10.2.

| Administrations publiques | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 |

|---|---|---|---|---|---|---|

| État | ‑70,2 | ‑74,3 | ‑73,3 | ‑73,8 | ‑66,1 | ‑69,8 |

| Organismes divers d’administration centrale | 1,3 | 2,6 | ‑2,5 | ‑6,2 | ‑4,4 | ‑2,7 |

| Administrations publiques locales | ‑8,5 | ‑4,8 | ‑0,1 | 3,0 | 1,6 | 2,3 |

| Administrations de sécurité sociale | ‑9,1 | ‑7,4 | ‑3,8 | ‑2,2 | 5,3 | 10,6 |

| Déficit public notifié | ‑86,5 | ‑83,9 | ‑79,7 | ‑79,1 | ‑63,6 | ‑59,5 |

Tableau 10.2 Capacité ou besoin de financement des administrations publiques (en milliards d’euros, 2018).

Insee, comptes nationaux – base 2014. Notes : le déficit notifié à la Commission européenne correspond exactement au besoin de financement des administrations publiques.

Exercice 10.1 L’évolution des besoins et des capacités de financement des administrations publiques

À partir du tableau Tableau 10.2 et de recherches personnelles, construire une réponse argumentée présentant l’analyse de l’évolution des besoins et des capacités de financement des administrations publiques.

De nombreux États doivent faire face aux chocs économiques et décider quelle politique publique est nécessaire pour que la croissance économique perdure. La crise de 2008 est l’un de ces nombreux chocs ayant contribué à accentuer le déficit des administrations publiques et ainsi à creuser les écarts entre nations (Graphique 10.2).

La vie en Grèce à partir de 2008 fut complexe pour tous les citoyens de ce pays. La crise économique mondiale de 2008 (subprimes) a accentué le déficit de la Grèce et son endettement, qui était déjà de 177 % du PIB fin 2014. La dette d’un pays conduit les investisseurs à devenir plus craintifs concernant la capacité de la Grèce à rembourser sa dette et conduit à une augmentation du poids du paiement des intérêts liés à l’emprunt de l’État. Cette crise a failli se diffuser sur l’ensemble des États européens.

Le Graphique 10.3 donne une illustration dans le cas des administrations publiques (qui regroupent l’État, les administrations publiques locales, c’est-à-dire mairies, départements et régions, et les administrations de sécurité sociale) en France de 1960 à 2018.

Graphique 10.3 Capacité ou besoin de financement des administrations publiques en pourcentage du PIB en France (1960–2018).

Insee, comptes nationaux annuels (base 2014).

Exercice 10.2 Capacité ou besoin de financement des administrations publiques

- Sur quelles périodes les administrations publiques sont-elles en capacité de financement ? En besoin de financement ?

- Énoncez quelques explications économiques concernant les besoins en financement pour 1974, 1979, 1992, 2008.

Exercice 10.3 La crise de 2007–08

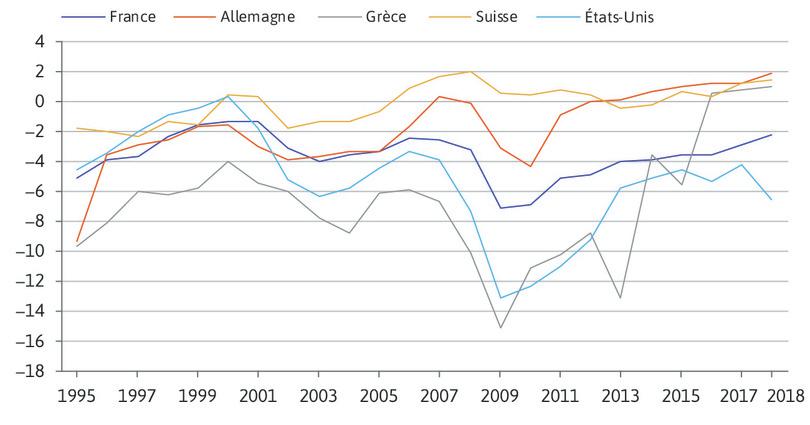

Le graphique suivant illustre la capacité ou le besoin de financement des administrations publiques en pourcentage du PIB dans quelques pays du monde entre 2000 et 2018.

![]()

OECD.Stat (base de données).

Faire une réponse argumentée en répondant à la question :

À la suite de la crise de 2007–08, qu’observe-t-on dans l’ensemble des pays présentés ?

10.3 Les agents à capacité de financement

Les ménages

Évoquons les comptes d’épargne. Mettez-vous dans le rôle d’un ménage américain en 2016. Vous vivez dans un environnement où la consommation est intense : publicités, crédits facilités, moyens de paiement numériques, incitation des réseaux sociaux. La préférence pour le présent y est intense. Si vous avez épargné moins de 1 000 dollars sur vos comptes d’épargne, vous faites partie de la majorité (69 %), si vous n’avez pas un seul dollar pour faire face à une crise, quelle qu’elle soit, vous êtes 34 % à la subir. Rares sont les Américains qui possèdent plus de 10 000 dollars sur leur compte d’épargne (15 %). Vous vivez ainsi à crédit et au-dessus de vos moyens.

Alors qu’en est-il ? Capacité de financement ou besoin de financement ? La culture d’épargne influence considérablement la capacité de financement ou non des ménages. En Europe, où les cultures sont plus proches les unes des autres, des divergences de comportement demeurent.

Les ménages suisses épargnent environ 10 000 euros par an sur leur salaire annuel, soit 1,14 euro par heure, les ménages allemands près de 4 000 euros, les ménages français environ 3 300 euros par an. Certains pays, comme la Grèce, ont un taux d’épargne si faible qu’il correspond presque à une perte.

Pour un ménage, la capacité de financement correspond à une situation où son épargne est supérieure à ses investissements. Dans le cas d’un ménage (hors entreprise individuelle), il peut s’agir également d’achats immobiliers ou fonciers.

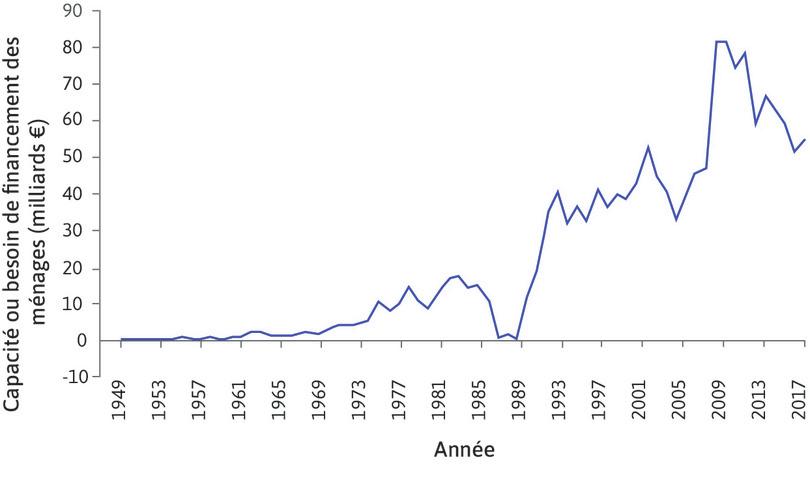

Intéressons-nous maintenant à la globalité des ménages (on parle alors du secteur institutionnel des ménages, au niveau macroéconomique) en France sur une longue période.

Graphique 10.4 Capacité ou besoin de financement des ménages en France (1949–2017).

Insee, comptes nationaux annuels (base 2014). Note : y compris entreprises individuelles.

Exercice 10.4 Capacité ou besoin de financement des ménages en France

- Le secteur institutionnel des ménages est-il, en 2017, en capacité ou en besoin de financement ? Justifiez votre réponse.

- Le secteur institutionnel des ménages a-t-il été en besoin de financement de 1949 à 2017 ?

- Pouvez-vous conclure de vos réponses précédentes que tous les ménages en France sont en capacité de financement depuis 1949 ?

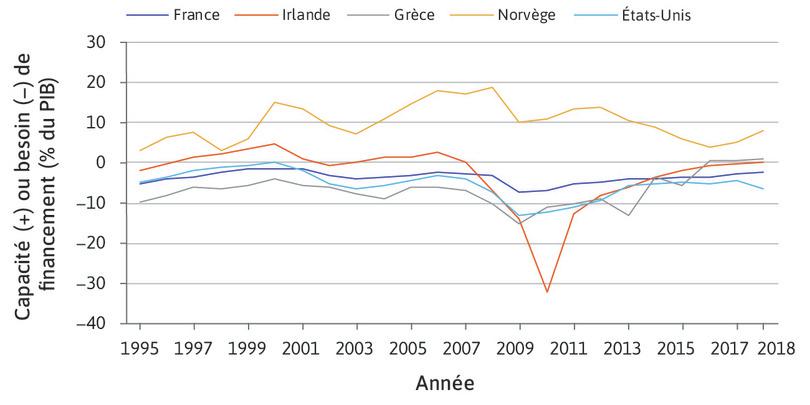

Les ménages dégagent une capacité de financement de l’économie, mais si les problèmes structurels demeurent dans un pays comme la Grèce, les ménages n’ont pas la capacité de développer un taux d’épargne favorable. Dès lors, l’économie grecque doit chercher d’autres sources de financement.

Graphique 10.5 Capacité ou besoin de financement des ménages (2006–15).

OECD.Stat (base de données).

Pour une majorité de pays, les ménages développent une capacité de financement déposée sous forme de dépôt d’épargne auprès des institutions financières comme les banques. La récolte de ce volume d’épargne permet aux banques de proposer des crédits et par là même des financements aux entreprises pour soutenir leur activité économique.

Comme nous l’avons vu au Chapitre 7, les ménages épargnent afin de lisser leur consommation durant leur cycle de vie (pour des motifs de précaution). Les ménages apparaissent donc comme un agent institutionnel à capacité de financement d’un point de vue global. Bien entendu, un ménage peut être dans une situation précaire et être dans une situation financière à besoin de financement. Beaucoup de ménages en France sont surendettés.

Prenons l’exemple de la famille Durand. C’est un ménage formé d’un couple et de leurs deux enfants. Le père travaille dans une PME et obtient un salaire net mensuel de 2 800 euros en tant que comptable. La mère travaille à mi-temps dans une association humanitaire en tant que secrétaire et obtient un salaire de 550 euros par mois. La famille composée de deux enfants perçoit 13 euros d’allocations familiales tous les mois. Ils ont un prêt pour leur logement de 180 000 euros d’une hauteur de 70 500 euros sur 25 ans, pour un remboursement par mois de 270 euros (capital plus intérêts). Dans l’année, la famille consomme pour 24 000 euros. Le taux d’imposition moyen sur le revenu est de 6 %.

Ici, le ménage a bien une capacité de financement. Bien entendu, tous les ménages ne se trouvent pas dans cette situation. De façon globale et structurelle, les ménages sont un agent institutionnel à capacité de financement.

Les ménages, par leur action d’épargne pris dans la globalité, participent au financement de l’économie.

Les institutions financières

Les institutions financières permettent d’accorder des crédits aux autres secteurs institutionnels et elles drainent l’épargne. Les banques sont des acteurs essentiels entre les épargnants qui ont des capacités de financement et les emprunteurs qui ont des besoins de financement.

Les banques ou les établissements de crédit se distinguent des sociétés financières. Les banques ont la possibilité de collecter l’épargne tandis que les sociétés financières ne proposent que des crédits ciblés : crédit à la consommation, crédit immobilier, etc.

Les institutions financières doivent faire face à de nombreuses crises. En 2007, aux États-Unis où vivre à crédit fait partie de la culture américaine, les ménages les plus modestes ne peuvent plus rembourser leur crédit immobilier. C’est le point de départ de la crise des subprimes. Les grandes banques sont presque en faillite et l’économie mondiale vacille, car son financement n’est plus assuré. Ce phénomène économique montre l’importance du rôle des banques dans le financement de l’économie.

Exercice 10.5 La banque, ça sert à quoi ?

Que collecte la banque de détail ?

- bilan

- Un enregistrement des actifs, passifs et du patrimoine net d’un acteur économique tel qu’un ménage, une banque, une entreprise ou un État. Voir également : actif, passif, patrimoine net.

Pour éviter les faillites bancaires, des règles prudentielles encadrent l’activité des institutions financières. Une banque doit inspirer confiance à l’agent qui vient y déposer son argent. Le contrat de confiance est essentiel au bon fonctionnement du circuit économique. Sans confiance, l’économie ne pourrait fonctionner et les blocages et les faillites seraient importants. Ainsi, la banque Lehman Brothers, en septembre 2008, a provoqué la plus grosse faillite de l’histoire : près de 700 milliards de dollars. Elle n’a pas pu bénéficier d’un prêt d’urgence de la FED (banque centrale américaine) afin de rééquilibrer de manière provisoire son bilan. La crise dite des « subprimes » s’est diffusée sur l’ensemble des marchés bancaires et financiers mondiaux créant ainsi une crise mondiale importante dans l’économie réelle (chômage). En conclusion, le bilan d’une banque doit en conséquence reposer sur un actif solide et un passif adapté.

Plus précisément, voici un exemple avant la crise des subprimes, où le déséquilibre est déjà perceptible.

| Actif | Passif | |||

|---|---|---|---|---|

| Liquidités et réserves | 7 345 | Dépôts | 336 316 | |

| Actifs financiers | 225 000 | Emprunts garantis | 136 956 | |

| Prêts aux autres banques | 63 736 | Emprunts non garantis | 111 137 | |

| Prêts aux ménages et aux entreprises | 313 226 | |||

| Actifs fixes | 2 492 | |||

| Total Actif | 611 799 | Total Passif | 584 409 | |

| valeur nette | ||||

| capitaux propres | 27 390 |

Tableau 10.3 Le bilan simplifié de la banque Barclays en 2006 (millions de livres).

Barclays Bank. 2006. Barclays Bank PLC Annual Report. : Carlin, Wendy, and David Soskice. 2014. Macroeconomics: Institutions, Instability, and the Financial System. Oxford: Oxford University Press.

Question 10.1 Choisissez la bonne réponse

Le tableau suivant correspond à un bilan simplifié d’une banque commerciale. En vous fondant sur ces informations, laquelle des propositions suivantes est correcte ?

| Actif | Passif | ||

|---|---|---|---|

| Liquidités et réserves | 2 M£ | Dépôts | 45 M£ |

| Actifs financiers | 27 M£ | Emprunts garantis | 32 M£ |

| Prêts aux autres banques | 10 M£ | Emprunts nons garantis | 20 M£ |

| Prêts aux ménages et aux entreprises | 55 M£ | ||

| Actifs fixes | 6 M£ | ||

| Total Actif | 100 M£ | Total Passif | 97 M£ |

- La base monétaire de la banque correspond aux liquidités et aux réserves à la banque centrale. Les actifs financiers ne sont pas compris.

- Un emprunt garanti est un emprunt effectué par la banque avec un collatéral, constitué d’actifs financiers. Cet emprunt a un risque de défaut positif (d’où le collatéral).

- La valeur nette de la banque correspond à la différence entre son actif et son passif, soit 3 millions de livres.

- Le levier est la valeur nette divisée par l’actif, ici 3 millions £ / 100 millions £ = 33,3.

Selon le Chapitre 3, la création monétaire par le crédit est un des moyens de financement de l’économie. Cependant, tous les crédits ne donnent pas lieu à de la création monétaire.

Les sociétés financières pour proposer leurs crédits à la consommation peuvent le faire, car ils sont préalablement financés. La banque prête directement ses dépôts lorsqu’ils sont fléchés.

En France, le livret A permet de financer le logement social, le livret de développement durable sert à financer le développement industriel et le développement durable. Le reste de ses dépôts alimente sa trésorerie sur un compte à la banque centrale et elle peut également les placer sur des produits monétaires peu risqués.

Les banques sont un acteur incontournable pour permettre aux entreprises, aux ménages et aux administrations publiques de financer leur projet.

Illustration 10.1 Banque : intermédiaire du financement de l’économie.

10.4 Conclusion

Dans ce chapitre, nous avons étudié le système financier, ses agents économiques et leurs rôles, notamment celui de l’État.

Nous avons vu que les agents économiques sont dits « à capacité de financement » lorsqu’ils peuvent financer l’intégralité de leurs dépenses. Il s’agit le plus souvent des ménages et des sociétés financières. Le système financier a pour rôle de mettre en relation les agents à capacité avec les agents à besoin de financement. Il s’agit le plus souvent des sociétés non financières et de certains États.

Nous avons vu également que si ses recettes sont insuffisantes pour couvrir ses dépenses, l’État se trouve en situation de déficit budgétaire. Il devra trouver des modalités pour financer ses besoins auprès d’acteurs développés dans le Chapitre 11.

Avant de continuer…

Créez une synthèse personnelle de quelques lignes, ainsi qu’un exemple, sur chacune des notions du chapitre :

- Les agents à besoin de financement.

- Les agents à capacité de financement.

10.5 Références bibliographiques

- L’équipe CORE. 2018. L’économie, Unité 10, Unité 11. Paris : Eyrolles.