.](https://www.sciencespo.fr/department-economics/econofides/premiere-stmg/images/web/chapter-11-header.jpg)

Chapitre 11 Les modalités de financement de l’activité économique

11.1 Introduction

Avant de commencer…

Découvrez cette anecdote, où l’on apprend qu’un propriétaire de pub peut devenir banquier du jour au lendemain.

Chèques en blanc

4 mai 1970, en Irlande. Le journal Irish Independent vient d’annoncer une nouvelle très inquiétante : les banquiers sont en grève et toutes les banques du pays sont fermées jusqu’à nouvel ordre ! C’est la catastrophe !

De nombreuses questions jaillissent. Sans banques, comment va-t-il être possible de payer ses Guinness ? Faut-il aller retirer toutes ses économies et les stocker sous l’oreiller ?

Six mois plus tard, la grève est terminée. Et le bilan est stupéfiant. L’Irlande n’a pas le moindre mouvement de panique bancaire, et la croissance économique a été au beau fixe !

Que s’est-il passé ? En l’absence de banques, l’économie a pu tourner grâce à des commerçants particuliers : les propriétaires de pub ! Centraux dans les villages, ils avaient la confiance des citoyens, et leur faisaient confiance en retour : ils ont donc accepté comme moyen de paiement des chèques qui ne seraient encaissés qu’à la réouverture des banques.

Puis ils se sont mis à faire circuler ces chèques, comme si cela avait été de la monnaie sonnante et trébuchante. En faisant cela, ils ont joué un rôle d’intermédiaire des échanges économiques, et sont devenus sans le savoir des sortes de banquiers.

| Contexte et finalités | Notions |

|---|---|

| Le financement de l’activité économique est réalisé de manière interne par voie d’autofinancement et/ou de manière externe par le recours aux marchés financiers et aux institutions financières. Les agents à besoin de financement peuvent avoir recours à deux circuits de financement externe, direct et indirect. L’intervention des banques permet à celles-ci de prendre en charge les risques liés aux opérations de prêt. |

L’autofinancement. L’emprunt. Le financement direct et le marché financier. Les titres financiers. Le financement indirect et les banques. Les actifs financiers. |

Tableau 11.1 Les modalités de financement de l’activité économique : notions, contexte et finalités.

11.2 L’autofinancement

Commençons par cette anecdote.

- facteurs de production

- La main-d’œuvre, les machines et les équipements (généralement appelés « capital »), les terres et d’autres apports à un processus de production.

La ville marchande de Chambar, au sud-est du Pakistan, sert de centre financier à 2 400 fermiers des villages environnants. Au début de la saison de plantation du kharif en avril, quand ils sèment du coton et d’autres cultures, ils achètent des engrais et d’autres facteurs de production. Étant donné que plusieurs mois se sont écoulés depuis la vente de leur dernière récolte, leur seul moyen d’effectuer ces achats est d’emprunter en promettant de rembourser lors de la prochaine récolte. D’autres empruntent afin de payer des médicaments ou des médecins. En revanche, peu d’entre eux ont un jour franchi les portes éclatantes de verre et d’acier de la JS Bank sur la rue Tando-Allahyar. Ils se rendent plutôt chez l’un des quelque 60 prêteurs non institutionnels.

S’ils cherchent à obtenir un prêt pour la première fois, ils seront attentivement interrogés par l’usurier, qui demandera des références venant des autres fermiers qu’il connaît et, dans la plupart des cas, ils recevront un petit prêt d’essai permettant d’évaluer leur solvabilité. L’usurier viendra sûrement rendre visite au fermier, afin d’évaluer la qualité de ses terres, ses animaux et son équipement.

Exercice 11.1 Autofinancement

- À partir du texte, comment définir l’autofinancement ?

- À quoi peut-il servir ?

- Quelles spécificités peut-on observer pour l’autofinancement des ménages et des entreprises ?

L’autofinancement consiste donc, pour un agent économique, à satisfaire lui-même ses besoins de financement, avec ses ressources propres.

C’est donc un mode de financement à l’aide de ressources propres qui évite de recourir à des ressources externes, comme l’emprunt.

- taux d’intérêt

- Le prix à payer pour augmenter son pouvoir d’achat maintenant.

Il évite d’être dépendant d’un prêteur et de se soumettre à ses conditions, en payant le prix lié à l’octroi du prêt (l’intérêt).

L’autofinancement des entreprises

C’est la part des ressources disponibles issues de leur activité passée à travers les bénéfices réalisés et épargnés par l’entreprise, non redistribués aux associés ou aux salariés

On mesure l’autofinancement des entreprises par leur taux d’autofinancement :

Plus ce taux est élevé, moins les entreprises ont besoin de recourir à des financements extérieurs.

Cela permet de financer les investissements et assurer la croissance interne de l’entreprise de manière indépendante.

L’autofinancement des ménages

- épargne

- Quand les dépenses de consommation sont inférieures au revenu net. Voir également : revenu net.

Pour les ménages, l’autofinancement s’appuie sur leur épargne disponible qui est alors affectée pour réaliser un projet.

Cette épargne est déposée sur un livret d’épargne, un compte en banque ou placée sur les marchés financiers. Elle doit pouvoir être mobilisée rapidement.

11.3 Le recours aux marchés financiers

Le marché financier

C’est un lieu d’échange entre agents à capacité de financement (ménages, entreprises, investisseurs institutionnels) et agents à besoin de financement (entreprises, institutions financières, administrations publiques).

- action

- Une partie des actifs d’une entreprise qui peut être échangée. Cela donne à l’actionnaire le droit de recevoir une part des profits de l’entreprise et de bénéficier d’une hausse de la valeur des actifs de l’entreprise. Connu également sous le terme : action ordinaire.

- obligation

- Un type d’actif financier où l’émetteur s’engage à payer au détenteur un montant donné dans le temps. Connu également sous le terme : obligations de sociétés.

- obligation

- Un type d’actif financier où l’émetteur s’engage à payer au détenteur un montant donné dans le temps. Connu également sous le terme : obligations de sociétés.

Les offreurs vont proposer des capitaux et les demandeurs vont échanger des titres financiers (actions ou obligations).

Visionnez la vidéo « Les marchés financiers » de La finance pour tous.

Répondez aux questions suivantes :

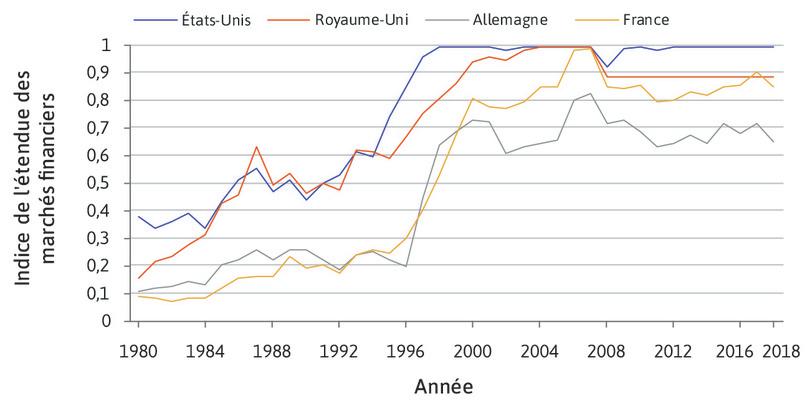

Les marchés financiers se sont développés de manière à permettre aux particuliers et aux entreprises de diversifier leur épargne, et les entreprises peuvent désormais lever des fonds par le biais d’actions, d’obligations et de marchés monétaires de gros, en contournant les prêts bancaires traditionnels. Voici une représentation graphique de cette évolution par indice.

Graphique 11.1 Indice de l’étendue des marchés financiers (1980–2018).

Svirydzenka, K., 2016. Introducing a new broad-based index of financial development. Fonds monétaire international. Remarque : indice de l’étendue des marchés financiers (FMD), qui comprend des données sur la capitalisation boursière par rapport au PIB, les actions échangées par rapport au PIB, les titres de créance internationaux des administrations publiques par rapport au PIB et le total des titres de créance des sociétés financières et non financières par rapport au PIB.

Un indice est formé en agrégeant les valeurs de plusieurs variables en une seule valeur et est utilisé comme mesure récapitulative d’un élément d’intérêt. Exemple : l’indice de développement humain (IDH) est une mesure récapitulative du bien-être et est calculé en agrégeant les valeurs de l’espérance de vie, des années prévues de scolarité, des années moyennes de scolarité et du revenu national brut par habitant.

Les indices sont souvent utilisés pour agréger un certain nombre de variables différentes, toutes décrivant un objet ou un phénomène commun, en un seul nombre qui peut donner une image globale de ce qui se passe.

L’indice du graphique comprend la taille du marché boursier (capitalisation ou valeur des actions cotées) et son niveau d’activité (actions négociées), l’encours des titres de créance internationaux des pays et des titres de créance internationaux et nationaux des sociétés financières et non financières.

11.4 Le recours aux actifs financiers

Deux catégories de titres peuvent être émises sur les marchés financiers : les actions et les obligations : les actions sont des titres de propriété représentant une part du capital d’une entreprise. Des dividendes (part du bénéfice annuel de l’entreprise) peuvent être versés en cas de bénéfice de l’entreprise aux actionnaires. Quant aux obligations, ce sont des titres de créance qui naissent à l’occasion d’un emprunt lancé le plus souvent par un État. Un intérêt annuel est versé au possesseur d’obligations.

Obligations

- obligation d’État

- Un instrument financier émis par les États, promettant de payer des flux d’argent à des périodes déterminées.

Le plus simple est de commencer avec un actif qui promet un flux de paiements fixes à des dates connues et sur une période de temps finie. Imaginez que des investisseurs ont la certitude que les paiements promis seront effectués. Le meilleur exemple est une obligation d’État, délivrée par un pays dont la probabilité de défaut est négligeable, à l’instar des États-Unis ou de la Suisse.

Les investisseurs ne seront prêts à acheter et à détenir l’actif que si le taux de rendement – les paiements futurs comparés au prix auquel il peut être acheté ou vendu – est avantageux par rapport aux taux d’intérêt d’actifs similaires dans l’économie. Le flux de paiements promis est fixe, de sorte que, plus le prix de l’actif sera faible, et plus le taux d’intérêt qu’il rapportera à l’acheteur sera élevé. En d’autres termes, le prix d’un actif sera inversement proportionnel au taux d’intérêt rapporté par l’actif. Si d’autres taux d’intérêt dans l’économie augmentent, le taux d’intérêt sur les obligations devra augmenter également – si bien que le prix des obligations chutera.

Maintenant, considérons les obligations privées, qui ne sont pas sans risque. Plus le risque de défaut est élevé, plus le taux d’intérêt exigé par les investisseurs sera élevé. Si deux obligations promettent exactement le même flux de paiements, le plus risqué aura un prix plus faible. Les investisseurs toucheront un taux d’intérêt plus élevé s’ils achètent l’obligation la plus risquée et que celle-ci ne fait pas défaut, mais ils courent un risque plus élevé de voir les paiements promis ne pas se matérialiser.

Actions

Les actions diffèrent des obligations par deux aspects importants : il n’y a aucun flux de paiements promis et la période de temps sur laquelle les paiements seront faits n’est pas déterminée. Les entreprises dont les perspectives de revenus nets sont plus élevées obtiendront une valorisation plus élevée ; si les prévisions changent, la valeur des actions changera également. Mais tout comme les obligations, leur valeur dépendra aussi des taux d’intérêt ailleurs dans l’économie, et du degré de risque supposé sur les revenus.

La sagesse des foules : le poids du troupeau (de bœufs) et la valeur des actions

Quel est le juste prix pour une action de Facebook, par exemple ? Vaudrait-il mieux laisser des experts économiques en fixer le prix, plutôt que de laisser ce dernier être déterminé par le marché et les agissements de millions de personnes, dont seulement une poignée a de vraies connaissances sur l’économie et les perspectives de l’entreprise ?

Les économistes sont loin de comprendre les détails du fonctionnement de ce mécanisme. Mais une intuition importante provient d’une source inhabituelle : un jeu de devinettes joué en 1907 lors d’une foire agricole à Plymouth, en Angleterre. Un bœuf était présenté aux visiteurs de la foire. Pour un sixpence (2,5 pennys sterling actuels, soit encore 0,0025 livre sterling), ils pouvaient essayer de trouver le poids préparé du bœuf, c’est-à-dire la quantité de viande que l’on pourrait tirer de ce bœuf. Le joueur dont la réponse marquée sur un bout de papier était la plus proche de la bonne réponse remportait le prix.

Le polymathe Francis Galton obtint par la suite les bouts de papier comportant les réponses. Il découvrit qu’un joueur pris au hasard se trompait de 18 kg en moyenne. Mais ce qu’il appela la vox populi ou « voix du peuple », la valeur médiane de toutes les réponses, était remarquablement proche de la valeur réelle, déviant de seulement 4 kg (soit moins de 1 %).

L’idée pertinente pour les sciences économiques est que la moyenne d’un grand nombre de personnes pas très bien informées est souvent extrêmement précise, potentiellement plus précise que l’estimation d’un vétérinaire expérimenté ou d’un éleveur.

L’utilisation par Galton de la médiane pour agréger les estimations signifiait que la vox populi était la voix du joueur (censé être) le mieux informé, mais ce furent les estimations des autres qui permirent de sélectionner ce joueur le mieux informé. La vox populi a été obtenue en prenant toutes les informations disponibles, y compris les intuitions et les fantaisies qui ont conduit à des valeurs extrêmes, hautes ou basses.

Le résultat de Galton est un exemple de la « sagesse des foules ». C’est un résultat particulièrement utile pour les économistes parce qu’il contient, sous une forme stylisée, beaucoup d’ingrédients qui permettent de constituer un bon mécanisme de prix.

Comme Galton lui-même l’avait remarqué, le jeu de devinettes avait un certain nombre de caractéristiques qui contribuaient au succès de la vox populi. Le coût d’entrée était faible, mais non nul, permettant à un grand nombre d’individus de participer, tout en dissuadant les plaisantins. Les tickets étaient remplis et saisis de façon confidentielle, et les jugements n’étaient pas influencés par « l’éloquence ou la passion ». La promesse d’une récompense était le point central d’attention.

Bien qu’une part non négligeable de participants fussent bien informés, beaucoup l’étaient moins et, comme Galton le constata, ils avaient suivi d’autres participants de la foire ainsi que leur propre imagination. Le choix de Galton pour la valeur médiane permettait de réduire (mais pas d’éliminer) l’influence de ces joueurs moins bien informés, empêchant les propositions aberrantes de certains (par exemple, dix fois plus que la vraie valeur) d’éloigner la vox populi des estimations du groupe dans son ensemble.

Le marché des actions représente une autre expression de la vox populi, où les individus devinent la valeur d’une entreprise, suivant souvent assez fidèlement mais pas toujours les évolutions de la qualité de la gestion, de la technologie ou des opportunités de marché.

La sagesse des foules explique également le succès des marchés de prédiction. Le marché électronique de l’Iowa, géré par l’université de l’Iowa, permet à des particuliers d’acheter et de vendre des contrats dont les gains dépendent de qui sortira vainqueur d’une élection à venir. Les prix de ces actifs regroupent les informations, les pressentiments et les estimations d’un grand nombre de participants. Ces marchés de prédiction, souvent appelés des bourses politiques, peuvent apporter des prédictions étrangement justes de résultats d’élections des mois à l’avance, parfois meilleures que celles des sondages d’opinion et même des sites agrégeant les sondages. D’autres marchés de prédiction permettent à des milliers de personnes de parier sur des événements comme qui va gagner l’Oscar pour le meilleur rôle féminin. Il a même été proposé de créer un marché de prédiction pour la prochaine attaque terroriste majeure aux États-Unis.

Question 11.1 Choisissez la bonne réponse

Laquelle des affirmations suivantes est correcte ?

- Les profits futurs attendus et le risque systématique déterminent le flux de revenus qu’un investisseur peut attendre. C’est ce qu’on appelle la valeur fondamentale.

- Sans aucune information nouvelle sur la rentabilité ou le risque, la valeur fondamentale est inchangée, donc un prix en hausse indique de la spéculation.

- Cette stratégie peut être profitable si vous vendez avant que le prix ne chute.

- Les investisseurs ne sont pas nécessairement d’accord, puisqu’ils peuvent avoir des informations différentes quant à la rentabilité future.

11.5 Le financement direct et les marchés financiers

- monnaie

- Un intermédiaire d’échange consistant en des billets de banque et des dépôts bancaires, ou de toute autre chose pouvant être utilisée pour acheter des biens et des services, et qui est acceptée comme paiement, car d’autres peuvent l’utiliser à cette même fin.

Le financement direct est le mode de financement consistant à mettre en relation directe sur le marché financier l’offre et la demande de capitaux, en vue d’échanger des titres financiers contre de la monnaie. Ce mode est de plus en plus utilisé, surtout par les entreprises, depuis une vingtaine d’années.

11.6 Le financement indirect et les banques

Pour commencer, visionnez cette vidéo.

Exercice 11.2 Le financement indirect et les banques

À partir de la vidéo et de vos recherches, caractérisez le financement indirect.

Le financement indirect ou financement intermédié est le mode de financement par lequel les banques servent d’intermédiaire entre les prêteurs et les emprunteurs. C’est le mode « classique », qui représente l’essentiel des transactions mais son recours est en baisse.

Le mode de financement indirect suppose qu’il y ait un agent économique qui fasse l’intermédiaire entre les agents disposant d’une capacité de financement et ceux qui sont à la recherche de financements. Ce rôle d’intermédiaire est donc joué par les banques.

Elles le réalisent en fournissant des crédits aux emprunteurs grâce aux dépôts que leur confient leurs clients (on dit que les « dépôts font les crédits »).

Ce mode de financement est dit « indirect », car il suppose une double opération (d’abord rassembler des dépôts et ensuite octroyer des crédits). Il est intermédié car ce ne sont pas les épargnants qui décident à qui ils vont prêter. Les épargnants et les emprunteurs ne se connaissent pas, c’est la banque qui réalise les transactions, comme intermédiaire des échanges.

Le risque de liquidité

- transformation des échéances

- La pratique consistant à emprunter de l’argent à court terme et à le prêter à long terme. Une banque, par exemple, reçoit des dépôts, qu’elle promet de rembourser sans préavis ou avec un préavis très court, et elle octroie des prêts de long terme (qui peuvent être remboursés en plusieurs années). Connu également sous le terme : transformation des liquidités.

- hypothèque (ou prêt hypothécaire)

- Un prêt contracté par des ménages ou entreprises pour acquérir une propriété sans payer toute sa valeur en une fois. L’emprunteur rembourse le prêt augmenté des intérêts sur une période de plusieurs années. La dette est garantie par le bien lui-même, qui est désigné comme le collatéral. Voir également : collatéral (ou garantie)

En recevant des dépôts et en octroyant des prêts, les banques fournissent à l’économie un service de transformation des échéances. Les déposants (particuliers ou entreprises) peuvent retirer leur argent des banques sans préavis. En revanche, lorsque les banques prêtent, elles fixent une échéance pour le remboursement du prêt, qui, dans le cas d’un prêt hypothécaire pour l’achat d’une maison, peut se situer à un horizon de 30 ans. Elles ne peuvent pas exiger de l’emprunteur qu’il rembourse plus tôt, permettant ainsi à ceux qui reçoivent les prêts bancaires de s’engager dans une planification à long terme. Cela s’appelle la transformation des échéances, car la durée d’un prêt est appelée échéance. La banque se livre donc à des emprunts à court terme et des prêts à long terme. On parle aussi de transformation de la liquidité : les dépôts des prêteurs sont liquides (ils peuvent sortir de la banque sur demande), à l’inverse des prêts bancaires.

- risque de liquidité

- Le risque qu’un actif ne puisse pas être échangé assez rapidement contre du liquide pour éviter une perte financière.

- risque de défaut

- Le risque que le crédit octroyé sous forme de prêts ne soit pas remboursé.

Bien que la transformation des échéances soit un service essentiel dans toute économie, elle expose également la banque à une nouvelle forme de risque (appelé risque de liquidité), outre la possibilité de non-remboursement de ses prêts (appelée risque de défaut).

- ruée bancaire

- Une situation dans laquelle les déposants retirent leur argent d’une banque parce qu’ils ont peur qu’elle fasse faillite et ne puisse plus rembourser ses dettes (en ne remboursant pas les fonds dus aux déposants). Connu également sous le terme : panique bancaire.

Le risque auquel elles font face est que tous les déposants décident de retirer leur argent en même temps, alors que la banque n’a pas cet argent. Si tous les clients exigeaient leur argent en même temps, les banques ne seraient pas en mesure de rembourser. On parle alors de ruée bancaire. En cas de ruée, la banque est en danger. Le risque de liquidité est une cause possible des faillites bancaires.

11.7 L’emprunt

Reprenons l’anecdote de la ville marchande de Chambar.

- collatéral (ou garantie)

- Un bien qu’un emprunteur donne en garantie à un prêteur afin de garantir un prêt. Si l’emprunteur est incapable de rembourser son crédit comme dû, le créancier devient le propriétaire du bien.

Les prêteurs non institutionnels ont raison d’être méfiants. Si le fermier fait face à une mauvaise récolte à cause de son manque d’attention, le prêteur perd de l’argent. Contrairement à de nombreuses institutions financières, les prêteurs non institutionnels n’exigent généralement pas du fermier qu’il mette de côté une partie de sa propriété ou de ses biens (appelée collatéral), qui deviendrait la propriété du prêteur dans le cas où le fermier ne serait pas en mesure de rembourser le prêt – par exemple, des bijoux en or.

Si le nouvel emprunteur potentiel paraît fiable ou suffisamment digne de confiance, il se voit proposer un prêt. À Chambar, c’est à un taux d’intérêt moyen de 78 % par an. Si l’emprunteur rembourse au bout de quatre mois (la période de croissance de la culture avant la récolte), 100 roupies empruntées avant le semis seront remboursées à hauteur de 126 roupies. Sachant que plus de la moitié des demandes de prêt est refusée, l’emprunteur se considérera comme chanceux.

Étant donné le taux d’intérêt, est-il exceptionnellement rentable de prêter à Chambar ? Les faits portent à croire que non. Certains des fonds prêtés aux fermiers sont empruntés auprès de banques commerciales, comme la JS Bank, à des taux d’intérêt s’élevant en moyenne à 32 % par an, ce qui représente un coût pour les usuriers. De plus, les coûts liés à la sélection rigoureuse des emprunteurs et au recouvrement des dettes réduisent encore les profits réalisés par les prêteurs non institutionnels.

En partie grâce aux choix rigoureux faits par les usuriers prêteurs, les défauts de paiement sont rares : moins d’un fermier sur 30 ne parvient pas à rembourser. En comparaison, les taux de défaut sur les prêts octroyés par les banques commerciales sont bien plus élevés : un sur trois. La capacité des usuriers à éviter les défauts de paiement repose sur leur évaluation précise de la confiance qu’ils peuvent accorder à leurs clients.

Les individus peuvent réorganiser leurs dépenses dans le temps en empruntant, en prêtant, en investissant et en épargnant.

Bien que les transactions sur le marché du crédit soient motivées par des bénéfices réciproques, il existe un conflit d’intérêts entre les emprunteurs et les prêteurs concernant le taux d’intérêt, l’usage prudent des fonds prêtés et leur remboursement.

L’emprunt et le prêt constituent une relation de type principal-agent, dans laquelle le prêteur (le principal) ne peut pas garantir le remboursement du prêt par l’emprunteur (l’agent) par les moyens d’un contrat exécutoire, car les informations nécessaires pour le faire sont soit indisponibles, soit invérifiables.

Pour répondre à ce problème, les prêteurs exigent souvent des emprunteurs qu’ils contribuent au projet avec une partie de leur propre argent.

- patrimoine

- Stock des choses que l’on possède, ou valeur de ce stock. Cela comprend la valeur de marché de la maison, voiture, terre, immeuble, machine ou autre bien d’équipement que l’on possède, ainsi que les actifs financiers comme les actions ou obligations. On y soustrait toutes les dettes, par exemple le prêt hypothécaire à la banque. On y ajoute les dettes que d’autres personnes ont à notre égard.

Par conséquent, les personnes dont le patrimoine est limité ne sont pas toujours en mesure d’obtenir des prêts, ou les obtiennent seulement à des taux d’intérêt plus élevés.

L’emprunt

L’emprunt est donc l’opération par laquelle un prêteur accorde à un emprunteur une somme, que celui-ci s’engage à rembourser, en payant en plus l’intérêt qui rémunère la prise de risque assumée par le prêteur.

Plus le risque est grand, plus le taux d’intérêt est élevé. Parfois, certains emprunteurs peu fiables n’obtiennent pas leur prêt.

Les risques liés aux opérations de prêt : le risque de défaut

Prêter est risqué. Un prêt est octroyé aujourd’hui et doit être remboursé dans le futur. Entre-temps, des événements imprévus échappant au contrôle de l’emprunteur peuvent se produire. Si les cultures à Chambar au Pakistan étaient détruites du fait d’une mauvaise météo ou d’une maladie, les prêteurs non institutionnels ne seraient pas remboursés même si les fermiers ont travaillé dur leurs terres. Plus le risque de défaut dû à des événements inévitables sera important, plus le taux d’intérêt fixé par une banque ou un prêteur non institutionnel le sera aussi.

Toutefois, les prêteurs font face à deux autres problèmes. Ces deux problèmes découlent de la différence d’informations que détiennent l’emprunteur et le prêteur concernant le projet et les actions de l’emprunteur. Quand les prêts servent à des projets d’investissement, le prêteur ne peut pas être certain que l’emprunteur fera assez d’efforts pour que le projet réussisse. De plus, l’emprunteur a souvent plus d’informations que le prêteur sur la qualité du projet et ses chances d’aboutir.

La réponse au risque potentiel : l’apport de l’emprunteur

Si le projet ne réussit pas parce que l’emprunteur a fait trop peu d’efforts ou parce que simplement le projet n’était pas bon en lui-même, le prêteur perd de l’argent.

Cela crée un conflit d’intérêts. Si l’emprunteur avait utilisé seulement son propre argent, il est probable qu’il aurait pu être plus consciencieux, voire ne se serait peut-être pas du tout lancé dans le projet.

- capitaux propres

- Le propre investissement d’un individu dans un projet. Cela est comptabilisé dans le bilan financier d’un individu ou d’une entreprise en tant que valeur nette. Voir également : valeur nette.

Une réponse du prêteur à ce conflit d’intérêts est d’exiger de l’emprunteur qu’il place une partie de son patrimoine dans le projet (on parle de capitaux propres).

Une autre réponse classique, qu’il s’agisse des fermiers de Chambar ou des acheteurs de voitures à La Nouvelle-Orléans, consiste à exiger de l’emprunteur qu’il mette de côté une partie de ses biens qui seront transférés au prêteur si le prêt n’est pas remboursé (c’est ce qu’on appelle un collatéral).

Les capitaux propres, ou le collatéral, réduisent le conflit d’intérêts entre l’emprunteur et le prêteur. La raison est que lorsqu’une partie de l’argent (soit les capitaux propres ou le collatéral) de l’emprunteur est en jeu :

- Son intérêt à travailler dur est plus élevé : il essayera davantage de prendre des décisions prudentes, afin de garantir le succès du projet.

- C’est un signal pour le prêteur : cela indique que l’emprunteur pense que le projet est de qualité suffisante pour réussir.

- Plus l’emprunteur investit son propre patrimoine dans le projet, plus ses intérêts seront étroitement alignés avec ceux du prêteur.

Le risque de rationnement et d’exclusion du crédit

Il y a cependant un bémol : habituellement, l’emprunteur a besoin d’un prêt parce qu’il n’est pas riche. En conséquence, il pourrait être incapable de fournir la quantité nécessaire de capitaux propres ou de collatéraux permettant de réduire suffisamment le conflit d’intérêts et donc le risque encouru par le prêteur, conduisant ce dernier à refuser d’octroyer le prêt. Si l’emprunteur était riche, il pourrait soit utiliser son patrimoine en tant que collatéral et capitaux propres dans le projet, ou alors être de l’autre côté du marché, en prêtant de l’argent.

- rationnement du crédit

- Le processus par lequel ceux qui ont moins de richesses empruntent à des conditions défavorables par rapport à ceux qui possèdent plus de richesses.

C’est ce qu’on appelle le rationnement du crédit : ceux qui ont moins de patrimoine empruntent à des conditions défavorables par rapport à ceux qui possèdent plus de patrimoine, ou se voient refuser tout prêt.

- exclu du crédit

- Une description des individus qui ne peuvent pas obtenir de prêt quelles que soient les conditions. Voir également : contraint par le crédit.

- contraint par le crédit

- Une description des individus qui peuvent emprunter uniquement à des conditions défavorables Voir également : exclu du crédit.

Les emprunteurs dont le patrimoine limité rend impossible l’obtention d’un prêt, quel que soit le taux d’intérêt, sont dits « exclus du crédit ». Ceux qui empruntent, mais seulement à des conditions défavorables, sont dits « contraints par le crédit ». On dit parfois de ces deux types de personnes qu’elles sont contraintes par leur patrimoine, puisque celui-ci limite leurs possibilités sur le marché du crédit.

Adam Smith avait en tête le rationnement du crédit lorsqu’il écrivit : « L’argent, dit le proverbe, fait l’argent. Quand on en a un peu, c’est souvent facile d’en obtenir plus. La plus grande difficulté c’est d’en obtenir un peu. » (Recherches sur la nature et les causes de la richesse des nations, 1776)

La relation entre patrimoine et crédit est résumée dans l’Illustration 11.1.

Illustration 11.1 Patrimoine, qualité du projet et crédit.

11.8 Conclusion

Dans ce chapitre, nous avons vu que le financement de l’économie est une activité indispensable, pour pouvoir satisfaire les besoins de financement des agents économiques. Plusieurs modalités existent en fonction des profils des agents mais aussi de l’évolution de sa situation économique et des montants en jeu.

Avant de continuer…

Créez une synthèse personnelle de quelques lignes, ainsi qu’un exemple, sur chacune des notions du chapitre :

- L’autofinancement.

- L’emprunt.

- Le financement direct et le marché financier.

- Les titres financiers.

- Le financement indirect et les banques.

- Les actifs financiers.

11.9 Références bibliographiques

- L’équipe CORE. 2018. L’économie, Unité 10, Unité 11. Paris : Eyrolles.